Pēc 2022. gada inflācijas izraisītās tirgus sabrukuma, šķiet, ka 2023. gada burvīgais numurs 1 ir bailes no globālās recesijas. Tomēr Sharmin Mossavar-Rahmani, Goldman Sachs bagātības pārvaldības segmenta CIO, ne vienmēr uzskata, ka tā ir īpaši slikta zīme akciju tirgum.

"Mēs neapstrīdam, ka šodienas novērtējumi pilnībā mazina lejupslīdi, taču, ņemot vērā pagājušā gada kapitāla samazinājumu, mēs domājam, ka nozīmīga daļa no jebkura novērtējuma atiestatīšanas jau ir notikusi," sacīja Mossavars-Rahmani.

Patiesībā Mossavar-Rahmani domā S&P 500 šogad ir iespēja pārvietoties par 12% augstāk, pat ja īstenosies viegla lejupslīde. "Vienkārši sakot," viņa piebilda, "tirgus zemākā līmenī, kad ziņas joprojām ir sliktas."

Uz šī fona Mossavar-Rahmani kolēģi analītiķi no banku giganta ir norādījuši trīs vārdus, kuriem, viņuprāt, šāds mītiņš gūs labumu. Mēs izlaidām ķeksīti cauri TipRanks datu bāze lai redzētu, ko par viņiem saka citi Volstrītas analītiķi.

Salesforce, Inc. (CRM)

Pirmā Goldman izvēle, ko mēs skatāmies, ir programmatūras gigants Salesforce. Uzņēmums ir klientu attiecību pārvaldības (CRM) speciālists, kas nodrošina programmatūru un lietojumprogrammas, kas palīdz saviem klientiem piedāvāt labāku pakalpojumu līmeni saviem klientiem. Pakalpojumi aptver dažādus pakalpojumus no atbalsta līdz analītikai un attiecību izlūkošanai līdz personalizētam klientu apkalpošanai, pārdošanai un visam pa vidu. Salesforce ir viens no lielākajiem programmatūras nodrošinātājiem pasaulē, kura tirgus apjoms uz ziemeļiem no 148 miljardiem ASV dolāru.

Tas nozīmē, ka, tāpat kā daudzi citi tehnoloģiju uzņēmumi, nesenais laiks nav bijis viegls brauciens, un uzņēmums tikai nesen paziņoja par sava darbaspēka samazināšanu par 10%. Turklāt pēdējo dažu mēnešu laikā vairāki izpilddirektori ir iesnieguši brīdinājumu, tostarp līdz izpilddirektors Brets Teilors, kurš paziņoja, ka atstās savu amatu janvāra beigās.

Šis paziņojums tika veikts vienlaikus ar uzņēmuma FQ3 rezultātu publiskošanu (oktobra rezultāti). Salesforce nodrošināja ieņēmumus 7.84 miljardu ASV dolāru apmērā, kas ir par 14.3% vairāk nekā iepriekšējā gadā. Adj. EPS sasniedza 1.40 USD, viegli pārspējot Street 1.22 USD prognozi. Perspektīvai uzņēmums pieprasīja, lai ceturtā fiskālā ceturkšņa ieņēmumi būtu robežās no 7.9 līdz 8.03 miljardiem ASV dolāru, bet viduspunktā pietrūka Volstrītas pieprasījuma par 8.02 miljardiem ASV dolāru.

Neskatoties uz izaicinošo vidi, Goldman Sachs analītiķis Kašs Rangans saskata daudz potenciālu, ko investori varētu izmantot.

“Mēs redzam Salesforce konstruktīvu uzstādījumu, kad makro šķēršļi atslābinās un uzņēmumam ir izaicinošs periods, kas ietver vadības aiziešanu, jaunu akcionāru iesaistīšanos un nepareizas izpildes darbības Mulesoft un Tableau... Mēs uzskatām, ka ieņēmumi un peļņas normas nākamajā laikā var dubultoties. 5-6 gadi, potenciāli četrkāršojot ienākumus stabilā stāvoklī. Šajā nolūkā, sasniedzot darbības peļņas prognozes par 25% līdz 25 CY, var panākt augstāku akciju atkārtotu reitingu, kā tas ir redzams tādās kompānijās kā Microsoft, Adobe, Intuit un Autodesk, kuru vērtējumi pēc nozīmīga soļa ir atkārtoti augstāki. - rentabilitātes kāpums," sacīja Rangans.

Attiecīgi Rangans novērtē CRM akcijas par pirkumu, savukārt viņa mērķis 300 USD apmērā liecina, ka nākamajā gadā to vērtība dubultosies. (Lai noskatītos Rangana sasniegumus, noklikšķiniet šeit)

Rangans ir ielas lielākais CRM bullis, taču daudzi citi analītiķi atbalsta viņa lietu; pamatojoties uz 26 pirkumiem pret 9 turēšanu un 1 pārdošanu, akcijas saņem vienprātības vērtējumu “Mērens pirkums”. Vidējais mērķis ir USD 189.25, kas ļauj iegūt 12 mēnešu peļņu ~ 27% apmērā. (Skat CRM akciju prognoze)

T-Mobile US, Inc. (TMUS)

No viena milža pie otra. Amerikāņu bezvadu tīkla operators T-Mobile US ir valsts otrs lielākais bezvadu sakaru operators, un paredzams, ka 2022. gadā klientu skaits sasniegs 113.6 miljonus. Uzņēmums arī lepojas ar Amerikas vienīgo valsts mēroga atsevišķu 5G tīklu, tādējādi pozicionējot to kā 5G līderi. T-Mobile tirgus ierobežojums pārsniedz 186 miljardus ASV dolāru, un krasā pretstatā daudzām citām milzīgām vērtībām, kas pieauga tikai 2022. gadā.

Gada laikā akcijas pieauga par 21%, ko veicināja spēcīgie ienākumi. Uzņēmums publicēja pagājušajā ceturksnī, trešajā ceturksnī EPS 0.40 USD, kas ievērojami pārsniedza 0.26 USD vienprātīgo aplēsi. Uzņēmums arī nodrošināja visu laiku lielākos neto papildinājumus pēcapmaksas kontiem (394,000 XNUMX).

Arī perspektīvas bija iepriecinošas, jo tika prognozēts, ka pēcapmaksas neto klientu skaits gadā būs robežās no 6.2 miljoniem līdz 6.4 miljoniem, kas pārsniedz iepriekšējos ieteikumus par 6.0 miljoniem līdz 6.3 miljoniem. Faktiski mēneša sākumā uzņēmums publicēja provizoriskos rezultātus 2022. gadam, kas liecināja, ka kopumā tas sasniegs 6.4 miljonus pēcapmaksas klientu, kas pārsniedz šīs rokasgrāmatas augstākos rādītājus. Ceturtajā ceturksnī uzņēmums nodrošināja pēcapmaksas neto klientu papildinājumus 4 miljonu apmērā, kas, apvienojot tos, konkurentiem AT&T un Verizon pat netika galā.

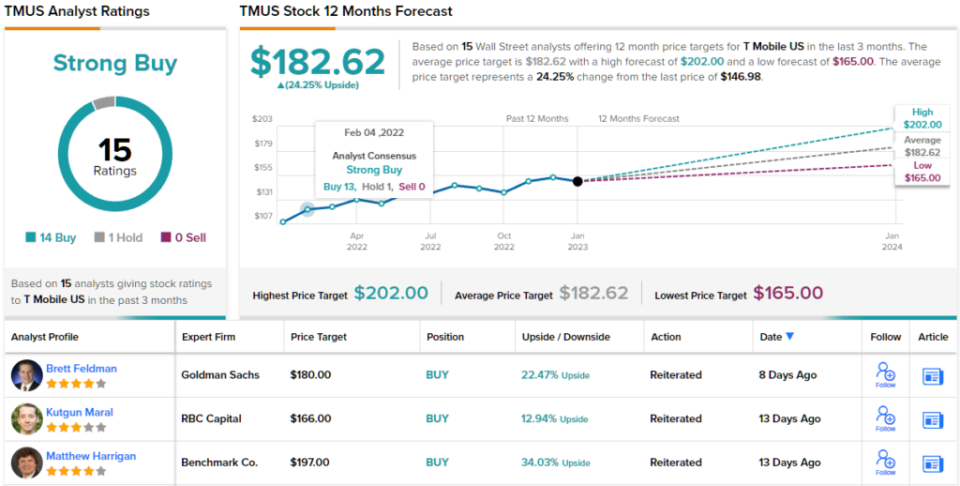

Tas ir veids, kā Goldmana pārstāvis Brets Feldmans uzskata, ka TMUS 2023. gadā kļūst par “Top Pick”, pat ja ņem vērā pagājušā gada ieguvumus.

"Neskatoties uz materiālajiem labākajiem rezultātiem 2022. gadā, mēs turpinām uzskatīt, ka TMUS ir vispievilcīgākais telekomunikāciju un kabeļtelevīzijas uzņēmums ar lielu kapitālu," sacīja analītiķis. “Galvenie katalizatori, ko mēs redzam 2023. gadā, ir izturīgi pēcapmaksas tālruņu tīkla papildinājumi (3 miljoni salīdzinājumā ar 3.1 miljonu 2022. gadā), pat ja nozares izaugsme palēninās, jo notiek nepārtraukta klientu skaita samazināšanās; noturīgs koriģētās EBITDA pieaugums (10% pret 12% 2022. gadā), jo apvienošanās (2020. gada apvienošanās ar Sprint) ar sinerģiju tuvojas izpildes ātrumam; un gandrīz dubultojoties FCF/akcijai, samazinoties kapitālam un pieaugot atpirkšanai.

Šajā nolūkā Feldmans novērtē TMUS akciju pirkumu, kā arī 180 USD mērķa cenu. Ietekme uz investoriem? 22% pieaugums salīdzinājumā ar pašreizējo līmeni. (Lai noskatītos Feldmana ierakstu, noklikšķiniet šeit)

Kur citi analītiķi uzskata TMUS? Pēdējo trīs mēnešu laikā ir izdoti 14 pirkumi un 1 aizturēšana. Tāpēc TMUS saņem Strong Buy vienprātības novērtējumu. Ņemot vērā 182.62 USD vidējo cenu mērķi, akcijas nākamajā gadā varētu pieaugt par aptuveni 24%. (Skat TMUS akciju prognoze)

Warner Bros. Discovery (WBD)

Saskaņā ar mūsu trešo Goldman ieteikumu Warner Bros. Discovery, uzņēmums, kas tika izveidots, apvienojot Discovery un WarnerMedia, pēc tam, kad pēdējo pagājušā gada aprīlī atdalīja AT&T. Plašsaziņas līdzekļu un izklaides gigantam ir apskaužams portfelis, kas aptver filmas un TV; Warner Bros. filmu un televīzijas studijas, DC Comics, HBO, CNN, Discovery Channel, Cartoon Network, Eurosport un daudzi citi piedāvājumi attiecas uz WBD nosaukumu ar dažām no pasaulē veiksmīgākajām franšīzēm, piemēram, Harijs Poters. Gredzeni un draugi starp saviem piedāvājumiem.

Jaunais uzņēmums arī apvieno savus straumēšanas pakalpojumus HBO Max un Discovery+, kas kopā apkalpo gandrīz 100 miljonus maksas abonentu. Paredzams, ka šī palaišana notiks pavasarī.

Sākotnējais periods pēc apvienošanās bija grūts, un tas atspoguļojās uzņēmuma pēdējā 3. ceturkšņa peļņā. Ieņēmumi kritās par 22% salīdzinājumā ar to pašu periodu pirms gada līdz 10.6 miljardiem ASV dolāru, vienlaikus nokavējot Street zvanu par 9.82 miljoniem ASV dolāru. EPS no -520 USD nedaudz atpalika no analītiķu prognozētajiem USD 0.95.

Pēc nolasīšanas akcijas kritās par 61% 2022. gadā. Tomēr 2023. gadā akcijas sāks strauji, jo tās jau ir sniegušas aptuveni 39% atdevi.

Pēc Goldman Sachs analītiķa Breta Feldmena, kurš izklāsta bullish gadījumu, ir vēl vairāk.

"Mēs lēšam, ka WBD ir vislabākajā pozīcijā, lai veicinātu EBITDA pieaugumu, palielinātu FCF un samazinātu savu bilanci 2023. gadā, jo tā īsteno apvienošanās sinerģiju 3.5 miljardu ASV dolāru apmērā un atsāk savu vadošo straumēšanas pakalpojumu," sacīja Feldmans. “Lai gan mēs sagaidām, ka investori turpinās diskutēt par tradicionālo mediju uzņēmumu ilgtermiņa perspektīvām, mēs uzskatām, ka WBD riska/atlīdzības novirze ir vispievilcīgākā salīdzinājumā ar līdzīgu grupu ar galvenajiem izpildes katalizatoriem (apvienošanās pagrieziena punkti, straumēšanas atsākšana). lielā mērā vadības kontrolē."

Šie komentāri veido Feldmana pirkuma reitinga pamatu, savukārt viņa 19 USD mērķa cena nozīmē 12 mēnešu akciju vērtības pieaugumu par ~44%.

Un kā ir ar pārējo ielas daļu? Pamatojoties uz 5 pirkumiem un turējumiem, katrs plus 1 pārdošana, akcijas pretendē uz mērenas pirkšanas vienprātības vērtējumu. Sasniedzot vidējo mērķi 16.28 USD, investori turpmāk saņems 23% atdevi gadā. (Skat WBD akciju prognoze)

Lai atrastu labas idejas akciju tirdzniecībai par pievilcīgiem vērtējumiem, apmeklējiet vietni TipRanks Vislabākie pirktie krājumi, nesen palaists rīks, kas apvieno visu TipRanks pašu kapitāla ieskatu.

Atruna: Šajā rakstā izteiktie viedokļi ir tikai un vienīgi no piedāvātā analītiķa viedokļiem. Saturs paredzēts lietošanai tikai informatīvos nolūkos. Pirms ieguldījuma veikšanas ir ļoti svarīgi veikt savu analīzi.

Avots: https://finance.yahoo.com/news/goldman-sachs-bull-case-sees-005225898.html