Periods no šī brīža līdz gada beigām iezīmē vēsturiski strauju gada pēdējo posmu ASV akcijām, īpaši tieši pirms un pēc Ziemassvētkiem. Investoru jautājums ir par to, vai labvēlīgos sezonālos faktorus atsvērs ekonomikas pamati.

Šķiet, ka virzība uz gada beigu steigu uz akcijām tikai kļūst spēcīgāka tagad, kad S&P 500

SPX,

ir palielinājies par 12.6% no oktobra zemākā līmeņa, ko veicināja labāki, nekā gaidīts, pagājušā mēneša inflācijas ziņojumi un uzņēmējdarbībai draudzīgi republikāņi mazā parlamenta uzvara.

Dow industriālie

DJIA,

ir palielinājušies par gandrīz 20% kopš zemākā līmeņa septembra beigās, uz sliekšņa sliekšņa, kas iezīmētu izeja no lāču tirgus, savukārt Nasdaq Composite ir uzrādījis vidēju sniegumu, jo investori joprojām ir nogaidoši saistībā ar Federālo rezervju sistēmas decembra lēmumu par likmi, turpmākiem inflācijas datiem un ģeopolitiskajiem riskiem ārvalstīs.

Galvenie indeksi pieauga brīvdienu saīsinātajā Pateicības nedēļas nedēļā, Dow pieaugot par 1.8%, S&P 500 pieaugot par 1.5%, bet Nasdaq Composite pieaugot par 0.7%.

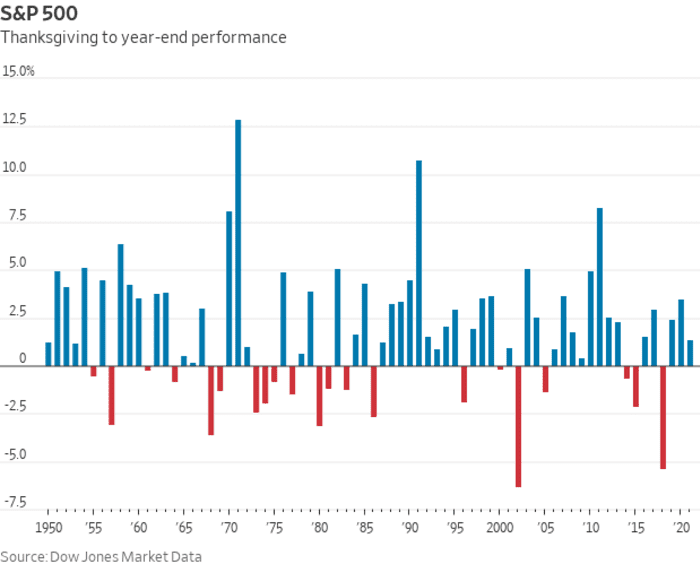

Un tad ir sezonāls gada beigu aizvējš. Saskaņā ar Dow Jones tirgus datiem S&P 500 ir palielinājies par 71% laika posmā no Pateicības dienas līdz gada beigām, pamatojoties uz skaitļiem, kas attiecas uz 1950. gadu. Vidēji lielas kapitalizācijas etalons šajā periodā ir palielinājies par 1.8%. . Šādi dati var būt aptuvens ceļvedis investoriem, taču tie negarantē sniegumu attiecīgajā gadā, kā parāda sarkanās līnijas zemāk esošajā diagrammā.

Dow Jones tirgus dati

Un šis labvēlīgais sezonālais modelis varētu saskarties ar bažām, ka 2023. gads var izraisīt stagflāciju: sliktāko no visiem iespējamajiem ekonomikas rezultātiem un tādu, kam investoriem būs grūti sagatavoties. Stagflācija tiek definēta kā lēnas ekonomiskās izaugsmes periods, kā arī pastāvīgi augsta inflācija, kas, iespējams, jau notiek ASV.

Obligāciju tirgū regulāri mirgo brīdinājumi par, iespējams, dziļu ASV lejupslīdi, kur plaši sekoja starpība starp 2.

TMUBMUSD02Y,

un 10 gadu Valsts kases ienesīgums

TMUBMUSD10Y,

joprojām ir tuvu mīnus 80 bāzes punktiem, kas nozīmē, ka 10 gadu likme ir gandrīz par 0.8 procentu punktiem zemāka par 2 gadu ienesīgumu. Līkne pagājušajā nedēļā sasniedza savu visdziļāk apgriezts kopš 1981. gada. Šādas inversijas tiek uzskatītas par uzticamu lejupslīdes indikatoru.

ASV izaugsme XNUMX. ceturksnī kļuva pozitīvs, un šķiet, ka inflācija samazinās, pamatojoties uz oktobra patēriņa cenu indekss kurā gada pamatlikme samazinājās līdz 7.7% no 8.2% iepriekš. Tomēr cenu pieaugums nenotiek pietiekami ātri, lai Federālo rezervju sistēma pilnībā atteiktos no agresīvām likmju paaugstinājumiem, kas pasaules lielāko ekonomiku var novest pie lejupslīdes.

"Sarežģītākā daļa investoriem stagflācijas scenārijā būtu neskaidrības par to, kur ieguldīt," sacīja Marks Neumans, Atlantā bāzētās kompānijas dibinātājs. Ierobežotais kapitāls un ESG bāreņu indekss kas izseko akcijas ar 3 triljoniem USD kombinēto tirgus kapitalizāciju.

Tas ir pretējs tirgus tendencēm, kas dominēja lielu šī gada daļu, un "daļēji tas ir saistīts ar ārkārtēju investoru pozicionēšanu šajos darījumos, ko mainīja bailes nepalaist garām gada beigu ralliju", sacīja Džeisons Draho. aktīvu sadale Amerikai uzņēmumā UBS Global Wealth Management.

Pagājušajā mēnesī akciju viļņojošajam tonim pievienojās oktobra bults, kas ir spēcīgāks nekā gaidīts mazumtirdzniecība plus vājāks, nekā gaidīts ražotāja cenu ziņojums, kas liecina, ka "ekonomika turas labi, neskatoties uz īstermiņa likmju kāpumu," sacīja Sems Stovals, CFRA Research galvenais investīciju stratēģis Ņujorkā.

"Sezonalitāte piedāvās nelielu pacēlumu akcijām gada beigās, un es domāju, ka investori sagaida, ka Federālo rezervju sistēma decembrī palielināsies par 50 bāzes punktiem un, iespējams, savā paziņojumā nebūs tik dīvaina," sacīja Stovals. tālrunis. "Šobrīd akciju tirgus pieņem, ka mēs neiekrītam recesijā vai, ja mums būs lejupslīde, tā būs viegla un ka Fed, iespējams, pazeminās procentu likmes 2023. gada otrajā pusē."

Viņš teica, ka CFRA ekonomiskās perspektīvas liek ASV ekonomikai tikai nedaudz garām lejupslīdi, tomēr joprojām nonāk stagflācijā, kam sekos U-veida, nevis V-veida atveseļošanās.

"Ja inflācijas virziens turpinās samazināties, tas ir, inflācija pakāpeniski, bet pastāvīgi samazināsies, tas būtu pietiekami, lai, manuprāt, investori justos diezgan labi," MarketWatch sacīja Stovals. "Turklāt mēs sagaidām uzlabojumus uzņēmumu peļņas pieaugumā, pārejot uz 2023. gadu."

Saskaņā ar Stīvena Sutmeijera, BofA Securities galvenā kapitāla tehniskā stratēģa teikto, pēdējās 10 tirdzniecības sesijas no decembra līdz pirmajām 10 janvāra sesijām atkal un atkal ir izrādījušies S&P 500 kāpuma periods: indekss ir pieaudzis par 72%. Viņš teica, ka pēdējo 1.19 decembra tirdzniecības sesiju laikā vidējā peļņa bija 10%. Šis spēks mēdz pārņemt arī jauno gadu, S&P 500 indeksam pieaugot 64% gadījumu ar vidējo atdevi 0.72% janvāra pirmajās 10 dienās.

Marks Hulberts: "Ziemassvētku vecīša mītiņš" akcijām, visticamāk, šogad, taču dāvanas atvērsiet tikai pēc Ziemassvētkiem

Šie gada beigu sezonālie faktori darbojas kopā ar labi zināmu modeli, kas liecina, ka akcijas ir uzrādījušas labākos rezultātus vairāk nekā sešu mēnešu garumā sākot ar novembri.

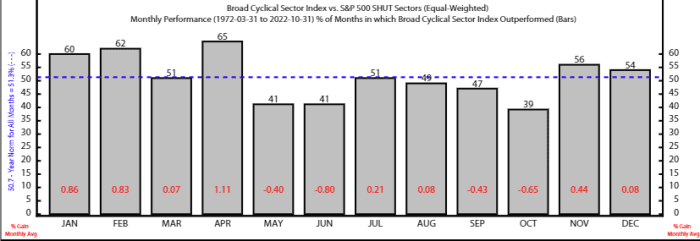

Sešu mēnešu periodā no novembra līdz aprīlim ir tendence īpaši labvēlīgi ietekmēt akcijas visās cikliskās akcijās, norāda stratēģis Robs Andersons un Ned Davis Research analītiķis Thanh Nguyen. NDR plašais cikliskais indekss, kas ietver rūpniecības, patēriņa preču un materiālu nozari, vidēji sešos mēnešos kopš 1972. gada ir pārspējis aizsardzības grozu, ko veido pamatprodukti, veselības aprūpes, komunālo pakalpojumu un telekomunikāciju uzņēmumi.

Viņi arī sacīja, ka tehniski iemesli atbalsta ASV akciju rallija pieaugumu gada beigās, vienlaikus norādot, ka "ārējie spēki var pārvarēt sezonas tendences".

Avots: Ned Davis Research

Nākamās nedēļas svarīgākie notikumi ietver ceturtdienas Fed vēlamās inflācijas rādītāja izlaišanu oktobrim un piektdienas ziņojumu par algu sarakstiem ārpus lauksaimniecības uzņēmumiem novembrī.

Pirmdien MarketWatch intervē Sentluisas Fed prezidentu Džeimsu Bulardu. Otrdien ir S&P Case-Shiller ASV mājokļu cenu indekss, FHFA ASV mājokļu cenu indekss un novembra patērētāju uzticības indekss.

Nepalaid garām: Fed Bullard pirmdien sarunās par inflāciju un procentu likmēm MarketWatch Q&A

Trešdienas galvenie datu izlaidumi ietver ADP nodarbinātības ziņojumu, trešā ceturkšņa IKP pārskatīšanu, Čikāgas iepirkumu menedžeru indeksu, atjauninājumus par oktobra brīvajām darbavietām un atlaišanu, kā arī Fed Beige Book ziņojumu. Fed priekšsēdētājs Džeroms Pauels arī gatavojas runāt Brūkingsas institūcijā.

Ceturtdienas datu pakete ietver iknedēļas bezdarbnieku pieprasījumus, oktobra personiskā patēriņa izdevumu cenu indeksu, S&P ASV ražošanas PMI un ISM ražošanas indeksu. Piektdien tiek publiskoti novembra dati par algu sarakstu ārpus saimniecībām un bezdarba līmeni.

Avots: https://www.marketwatch.com/story/year-end-rally-bullish-stock-market-pattern-set-to-collide-with-stagflation-fears-11669414482?siteid=yhoof2&yptr=yahoo