Bitcoin jau sen tiek reklamēts kā inflācijas nodrošinājums. Atbalstītāji apgalvo, ka valdības emitēto fiat valūtu vērtība laika gaitā samazinās centrālo banku veiktās naudas drukāšanas dēļ. Bet Bitcoin necieš tādu pašu devalvāciju, jo piedāvājums ir fiksēts 21 miljona žetonu apmērā.

Tomēr tagad, kad inflācija ir klāt un tā ir jūtama, BTC līdz šim nav attaisnojis cerības.

Aprīlī datus apkopoja Bloomberg parādīja, ka korelācija starp S&P 500 un Bitcoin ir visaugstākā, kāda jebkad bijusi. Patiešām, kopš veselības krīzes sākuma abi ir kustējušies unisonā.

Nesenā Bank of America ziņojums piebalsoja šim viedoklim. Analītiķi Alkešs Šahs un Endrjū Moss sacīja, ka nesenie Fed likmju paaugstinājumi, lai cīnītos pret inflāciju, ir izraisījuši Bitcoin vērtības samazināšanos līdz ar akcijām.

Pamatojoties uz to, šķiet, ka dolārs joprojām ir karalis krīzes laikā. Bet vai tas ir tik sagriezts un sauss?

Naudas drukāšana ir ārpus kontroles

ASV patēriņa cenu indekss aprīlī nokritās par 0.2%, salīdzinot ar iepriekšējo mēnesi, bet joprojām ir tuvu rekordaugstiem 40 gadu augstākajiem rādītājiem. 8.3%. Apvienotajā Karalistē tas ir līdzīgi, jaunākais valdības rādītājs ir 9%.

Atbildot uz to, Apvienotās Karalistes kanclere Riši Sunaks centās vainot šo problēmu "globālos izaicinājumos", piebilstot, ka valdība sniegs "ievērojamu atbalstu, kur varēsim", lai cīnītos pret dzīves dārdzības krīzi.

"Mēs nevaram pilnībā aizsargāt cilvēkus no šīm globālajām problēmām, bet sniedzam nozīmīgu atbalstu, kur varam, un esam gatavi turpmākai rīcībai."

Globālie izaicinājumi attiecas uz veselības krīzes, kara Austrumeiropā un piegādes ķēdes pārrāvumu pašreizējām sekām. Taču neviens politiķis nav runājis par galveno inflācijas cēloni – naudas drukāšana, kas pilnībā ir centrālo banku kontrolē.

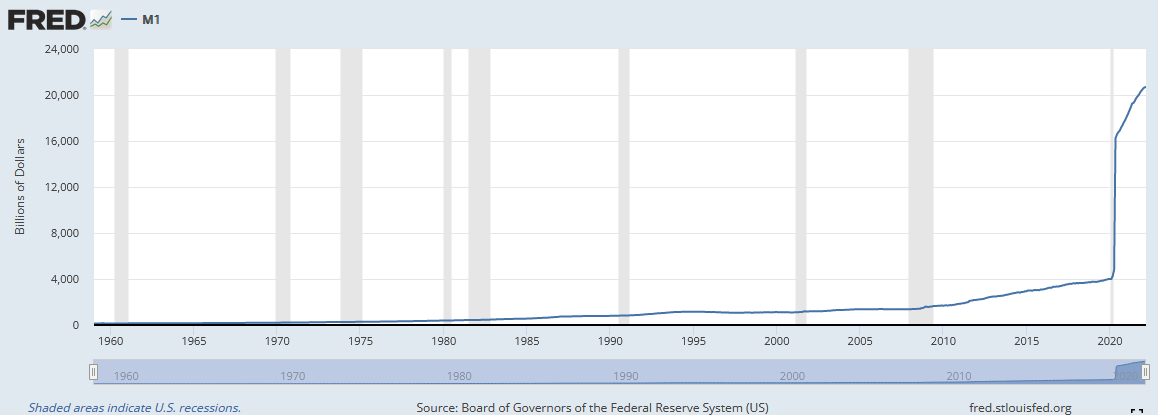

Lai gan ir plaši izskanējis, ka centrālās bankas kopš veselības krīzes sākuma ir drukājušas kā trakas, Fed zemāk redzamā diagramma M1 naudas piedāvājums ilustrē problēmas mērogu.

“M1 ir naudas piedāvājums, kas sastāv no valūtas, pieprasījuma noguldījumiem un citiem likvīdiem noguldījumiem, kas ietver krājnoguldījumus. M1 ietver likvīdākās naudas piedāvājuma daļas, jo tajā ir valūta un aktīvi, kas ir vai var tikt ātri konvertēti skaidrā naudā.

No 2020. gada februāra ASV M1 naudas piedāvājums bija 4,003 miljardi USD. Bet tam sekoja gandrīz vertikāls pieaugums līdz 16,564 2020 miljardiem USD līdz XNUMX. gada jūnijam.

Ražošanas produkcijai un naudas piedāvājumam vajadzētu virzīties uz priekšu, lai nodrošinātu veselīgu ekonomiku. Tomēr M1 naudas piedāvājums ievērojami pārsniedz ražošanas apjomu, izraisot naudas pārpalikumu, kas dzenas pēc tām pašām precēm un pakalpojumiem, ja ne mazāk.

Iespējamais vaļīgas monetārās politikas iznākums ir lejupslīde. Jautājums ir, cik dziļa un sāpīga būs gaidāmā lejupslīde?

Patiesa inflācija

Inflācija nav vienīgais galvenais recesijas cēlonis. Ir arī faktori, kas saistīti ar augstām procentu likmēm, zemu patērētāju uzticību un ierobežotu kredītvēsturi.

Tomēr visiem iepriekš minētajiem faktoriem ir cieša savstarpēja saistība, jo izmaiņas vienā ietekmē citus. Piemēram, pieaugošā inflācija tiks apmierināta ar paaugstinātām procentu likmēm, kas radīs grūtības saņemt kredītu un samazinās izdevumus un vispārējo uzticību.

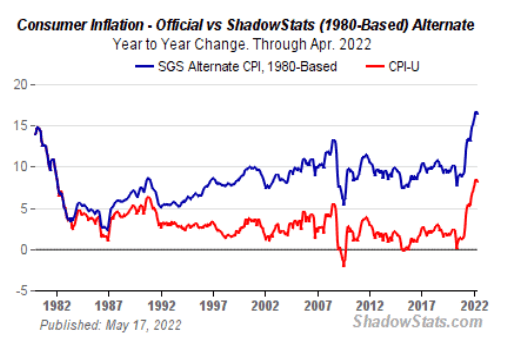

Galvenie mediji ir ziņojuši, ka inflācija ir augstākā pēdējo 40 gadu laikā. Bet tāpēc, ka patēriņa cenu indeksa (PCI) aprēķināšanai izmantotā metodika ir mainīts gadu gaitā inflācija šodien ir pārāk zema, salīdzinot ar iepriekšējām desmitgadēm.

“Saskaņā ar BLS, izmaiņas novērsa aizspriedumus, kuru dēļ PCI pārspīlēja inflācijas līmeni. Jaunā metodika ņem vērā preču kvalitātes izmaiņas un aizvietošanu.

ShadowStats.com aprēķina inflāciju, izmantojot to pašu metodiku, ko izmantoja 1990. un 1980. gadā. 1980. gada metodoloģijas diagramma liecina, ka inflācija pašlaik ir 16 %, kas ir divreiz lielāka par ziņoto skaitli.

Un, ja ņem vērā pārtiku un enerģiju, kas ir izslēgta No PCI skaitļiem, jo tas ir "nepastāvīgāks", faktiskā situācija ir sliktāka, nekā jebkurš politiķis uzdrošināsies publiski atzīt.

Kā ir ar attiecībām starp Bitcoin un inflāciju?

Bailes ir galvenais stāstījums, un investori meklē drošību. Kā liecina BTC kritums kopš 4. gada 2021. ceturkšņa, šķiet, ka Bitcoin nav patvērums no gaidāmās vētras.

Patiešām, tā novēlotā darbība ir likusi daudziem, ieskaitot maksimālus, apšaubīt, vai Bitcoin ir inflācijas nodrošinājums, riska aktīvs vai, iespējams, kaut kas cits.

Deivids LoantsBitwise Asset Management pētniecības direktors norāda, ka Bitcoin ir jāuzskata par “jaunu monetāro aktīvu un nodrošinājumu pret inflāciju”. Viņš piebilst, ka vadošā kriptovalūta ir "panākusi ievērojamu progresu, lai sevi nostiprinātu kā tādu".

Bet kā tas var būt?

Loants apgalvo, ka aktīvu atdeves jutīguma noteikšana pret inflāciju ir sarežģīts uzdevums.

“Starp daudziem izaicinājumiem, iespējams, vissvarīgākais ir tas, ka inflācijas indeksi, piemēram, PCI, atspoguļo pagātnes datus; tie visvairāk attiecas uz tirgus cenu darbību tikai tiktāl, ciktāl tie maina nākotnes cerības. Vēl viena problēma ir tā, ka viņi nāk tikai reizi mēnesī, kas dod mums salīdzinoši nelielu izlases lielumu, ar ko strādāt.

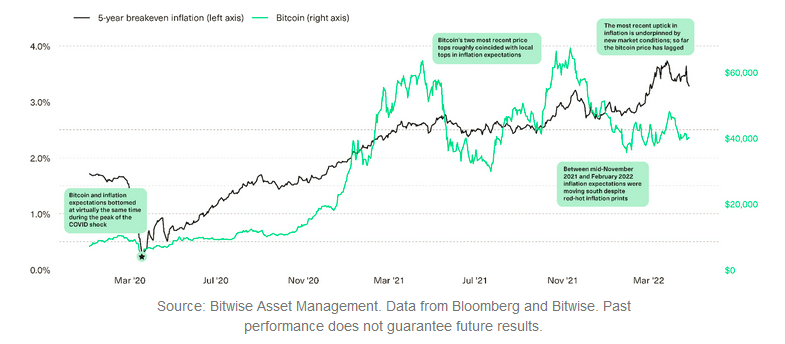

Viens veids, kā pārvarēt šo šķērsli, ir izmantot līdzsvara inflācijas līmenis. Lawant skaidro, ka tas tiek iegūts, aplūkojot atšķirību starp diviem līdzvērtīgiem aktīviem, kas atšķiras pēc tā, vai tie piedāvā aizsardzību pret inflāciju. Viņš kartēja Bitcoin cenu attiecībā pret piecu gadu inflācijas līdzsvara līmeni, un rezultāti liecina par zināmu korelāciju.

Lawants norāda, ka piecu gadu līdzsvara inflācija un Bitcoin cena sasniedza zemāko punktu veselības krīzes laikā. Līdzīgi 2021. gada aprīļa un novembra BTC maksimumi uzrādīja aptuvenus vietējos piecu gadu līdzsvara inflācijas līmeņus.

Tomēr 2022. gadā ir redzama skaidra atšķirība starp abiem, un Bitcoin šķietami atpaliek. Šī nobīde ir saistīta ar Ukrainas un Krievijas karu un tirgus bailēm no likmju kāpuma, kas maina attiecības starp inflācijas gaidām un riska aktīvu atdevi.

"Šajā kontekstā attiecības starp izmaiņām inflācijas gaidās un riska aktīvu atdevi ir kļuvušas sarežģītākas."

Šādos apstākļos mēs esam redzējuši dažu preču cenu pieaugumu, savukārt izaugsmes krājumi ir cietuši. Lawant teica, ka viņš domā, ka Bitcoin atrodas kaut kur starp šīm ekstremitātēm.

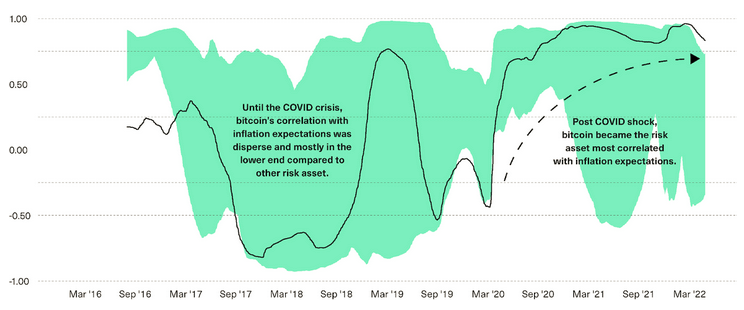

Zemāk esošajā diagrammā parādītas korelācijas starp inflācijas gaidu izmaiņām un Bitcoin atdevi (melnā krāsā) pret 13 citiem riska aktīviem, piemēram, akcijām, obligācijām, precēm un nekustamo īpašumu (apkopoti zaļā ēnā).

2019. gada septembra līdz 2020. gada martam Bitcoin bija vismazāk korelējošs aktīvs ar tirgus inflācijas gaidām, pārejot uz šobrīd visvairāk korelēto.

"Mūsuprāt, visticamākais izskaidrojums šai pārejai ir arvien lielāks tirgus dalībnieku skaits — no makro investoriem, korporācijām un apdrošināšanas sabiedrībām līdz finanšu konsultantiem -, kas atzīst bitkoīna kā potenciāla inflācijas riska ierobežošanas lomu."

Lawant pārliecinoši norāda, ka Bitcoin inflācijas riska ierobežošanas stāstījumam vēl nav zaudēts. Bet, ņemot vērā visu teikto, tas ir saistīts ar neapstrādātiem cenu datiem, un, līdz cena ievērojami palielināsies, šaubas par šo stāstījumu turpinās kavēties.

Ziņa Lieta par Bitcoin kā nodrošinājumu pret inflāciju parādījās vispirms uz CryptoSlate.

Avots: https://cryptoslate.com/the-case-for-bitcoin-as-a-hedge-against-inflation/