Inflācija mūsdienās ir kļuvusi par vienu no aktuālākajām globālās ekonomikas problēmām. Cenu kāpums ir krasi samazinājis gan kopējo bagātību, gan lielas attīstītās pasaules daļas pirktspēju.

Un, lai gan inflācija noteikti ir viens no lielākajiem ekonomiskās krīzes virzītājspēkiem, ap stūri draud lielākas briesmas — stagflācija.

Stagflācija un tās ietekme uz tirgu

Pirmo reizi 1965. gadā ieviestais termins stagflācija apzīmē ekonomikas ciklu ar pastāvīgi augstu inflācijas līmeni apvienojumā ar augstu bezdarba līmeni un stagnējošu pieprasījumu valsts ekonomikā. Šis termins tika popularizēts 1970. gados, kad ASV iestājās ilgstoša naftas krīze.

Kopš 1970. gadsimta 2022. gadiem stagflācija attīstītajā pasaulē ir atkārtota parādība. Daudzi ekonomisti un analītiķi uzskata, ka ASV XNUMX. gadā drīz ieies stagflācijas periods, jo inflācija un augošais bezdarba līmenis kļūst arvien grūtāk risināms.

Viens no veidiem, kā stagflāciju var izmērīt, ir reālās likmes — procentu likmes, kas pielāgotas inflācijai. Skatoties uz reālajām likmēm, redzams reālais ienesīgums un aktīvu reālā atdeve, atklājot reālo ekonomikas virzienu.

Saskaņā ar ASV Darba statistikas birojs, patēriņa cenu indekss (PCI) jūlijā fiksēja 8.5% inflāciju. Jūlija PCI palielinājās tikai par 1.3%, salīdzinot ar maija rādītājiem, liekot daudziem politikas veidotājiem noraidīt pašreizējā inflācijas līmeņa nopietnību.

Tomēr reālās likmes rada daudz atšķirīgu ainu.

ASV Valsts kases 10 gadu ienesīgums pašlaik ir 2.8%. Tā kā inflācija ir 8.5%, reālais ienesīgums no ASV valsts iekšējā aizņēmuma parādzīmēm ir 5.7%.

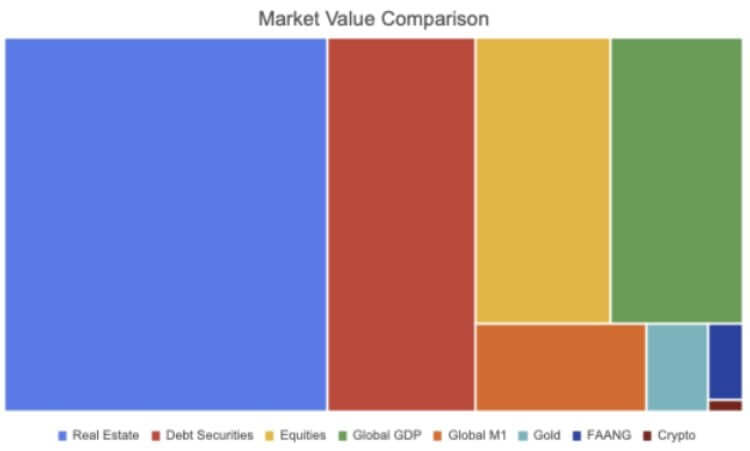

Tiek lēsts, ka 2021. gadā pasaules obligāciju tirgus apjoms ir aptuveni 119 triljoni USD. Saskaņā ar Vērtspapīru nozares un finanšu tirgu asociācija (SIFMA), aptuveni 46 triljoni dolāru no tā nāk no ASV tirgus. Visām fiksētā ienākuma tirgus SFIMA līnijām, kas ietver ar hipotēku nodrošinātos vērtspapīrus (MBS), korporatīvās obligācijas, pašvaldību vērtspapīrus, federālo aģentūru vērtspapīrus, ar aktīviem nodrošinātos vērtspapīrus (ABS) un naudas tirgus, pašlaik ir negatīva atdeve ja to koriģē inflācijai.

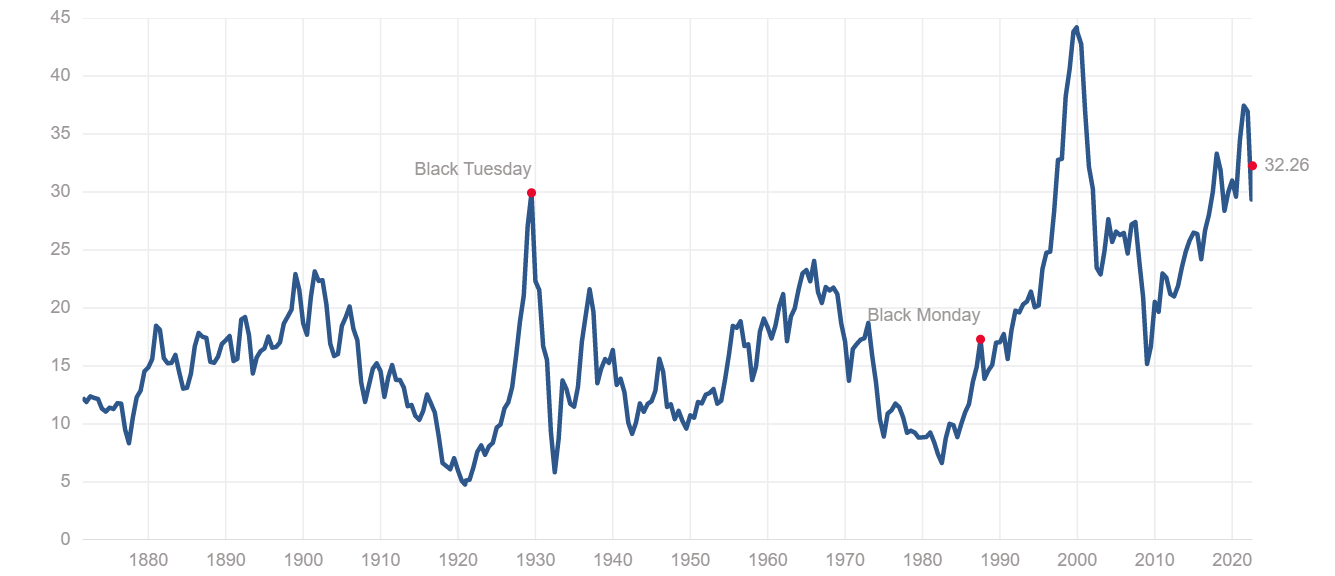

Arī S&P 500 indekss ietilpst tajā pašā kategorijā. Shiller cenas un peļņas (P/E) attiecība S&P indeksu ierindo ļoti pārvērtētajā kategorijā. Koeficients parāda S&P indeksa inflācijas koriģētos ienākumus iepriekšējos 10 gados, un to izmanto, lai novērtētu akciju tirgus kopējo sniegumu. Pašreizējais Šillera P/E koeficients 32.26 ir ievērojami augstāks par līmeni, kas reģistrēts pirms finanšu krīzes 2008. gadā, un ir līdzvērtīgs Lielās depresijas 1920. gadsimta XNUMX. gadu beigās.

Arī nekustamo īpašumu tirgū ir radušās grūtības. 2020. gadā pasaules nekustamā īpašuma tirgus vērtība sasniedza 326.5 triljonus USD — tas ir par 5% vairāk nekā 2019. gadā un rekordaugsts rādītājs.

Paredzams, ka pieaugošais iedzīvotāju skaits, kas veicina mājokļu deficītu, šogad palielinās šo skaitu. ASV procentu likmes kopš 2008. gada finanšu krīzes ir piesaistītas gandrīz nullei, padarot hipotēkas lētas un palielinot mājokļu pārdošanas apjomu visā valstī.

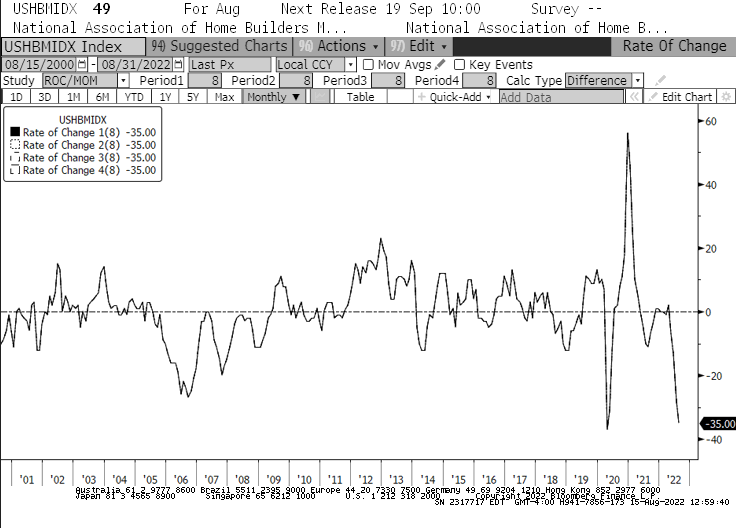

Procentu likmju kāpums, ko esam novērojuši kopš gada sākuma, to mainīs. No janvāra Nacionālās māju celtnieku asociācijas (NAHB) mājokļu tirgus indekss piedzīvoja straujāko -35 kritumu vēsturē. Indeksā reģistrētais kritums bija straujāks nekā 2008. gadā, kad pēkšņi plīsa mājokļu burbulis. Šis ir arī ilgākais mēneša kritums, ko NAHB indekss ir pieredzējis, jo augusts pirmo reizi kopš 8. gada bija 2007. krituma mēnesis pēc kārtas.

Gandrīz katrā tirgus segmentā samazinoties, mēs varējām redzēt, ka ievērojams skaits iestāžu un aktīvu pārvaldītāju pārskatīja savus portfeļus. Pārvērtēts īpašums, pārpirktas akcijas un negatīvas reālā ienesīguma obligācijas virzās uz stagflācijas periodu, kas var ilgt pat vairākus gadus.

Lielas iestādes, aktīvu pārvaldītāji un riska ieguldījumu fondi varētu būt spiesti izdarīt grūtu izvēli — palikt tirgū, izturēt vētru un riskēt ar īstermiņa un ilgtermiņa zaudējumiem vai līdzsvarot savus portfeļus ar dažādiem aktīviem, kuriem ir lielākas iespējas. izaugsme stagflācijas tirgū.

Pat ja tikai daži institucionālie spēlētāji nolemtu izvēlēties pēdējo ceļu, mēs varētu redzēt, ka ieplūst arvien lielāka naudas summa Bitcoin (BTC). Kriptogrāfijas nozare ir piedzīvojusi vēl nebijušu pieaugums institucionālā adopcijā, aktīviem, kas nav tikai Bitcoin, kļūstot par daudzu lielu ieguldījumu portfeļu neatņemamu sastāvdaļu.

Tomēr Bitcoin kā lielākais un likvīdākais kriptogrāfijas aktīvs varētu būt lielākajai daļai šo ieguldījumu mērķis.

Avots: https://cryptoslate.com/research-what-happens-to-assets-in-a-stagflation-will-smart-money-eventually-move-into-btc/