Miljoniem kriptovalūtas tirgotāju, kuri iepriekš izmantoja FTX, šaubās, vai viņi kādreiz saņems savus līdzekļus pēc biržas sabrukuma un pēc tam iesniedza bankrota pieteikumu saskaņā ar 11. nodaļu.

Var paiet gadi, līdz digitālo aktīvu nozare atveseļosies.

Tātad tas viss ir nolemts un drūms? Vai arī aiz nekārtības slēpjas kaut kāds pozitīvs paņēmiens? Lai rastu atbildes uz šiem jautājumiem, mums ir jāveic centralizēto un decentralizēto risku uzskaite.

Kā vienādranga digitālā nauda Bitcoin ir iemesls, kāpēc kriptovalūtu tirgus pat pastāv. Tomēr visā tās izstrādes gaitā CeFi slānis ir veidots virs digitālajiem aktīviem, jo šķiet, ka jauni līdzekļi tiek radīti no zila gaisa. Tā kā šāda apšaubāma vērtība tiek radīta, ir ļoti svarīgi izprast šādas centralizētas infrastruktūras iespējamās sekas, kas izveidota papildus tai, kas sākotnēji tika izstrādāta kā decentralizēta sistēma.

No FTX gūtās mācības

FTX sabrukums tika noņemts vienpersoniski $ 219 miljardus no kopējā kriptovalūtu tirgus ierobežojuma kopš 7. novembra divu dienu laikā. Tas ir līdzvērtīgs Elona Muska visam tīrā vērtība 2022. gada oktobrī. Un, runājot par SBF tīro vērtību, šķiet, ka viņš patiesībā nekad nav bijis miljardieris.

Jaunākajā FTX bankrota menedžeru iesniegtajā pieteikumā 2021. gada nodokļu deklarācijas par korporatīvajām vienībām atklāja kopējos pārnestos neto darbības zaudējumus. $ 3.7 miljardus. Tomēr, ja atceraties, 2021. gads bija visu laiku spēcīgākais kriptogrāfijas gads, par ko liecina altkoinu hipernovērtējums, ko vadīja Bitcoin ATH griesti 69 XNUMX USD apmērā.

Pēc tam šķiet, ka SBF sapinies piesaistītās “vērtības” tīkls ir inficējis katru kriptogrāfijas telpas stūri. DCG Genesis Lending un Grayscale Bitcoin Trust (GBTC) joprojām var būt pēdējais domino kauls, kas krīt, jo viņiem ir grūtības veicināt operācijas ar likviditātes investoriem, kuri izņēma līdzekļus kā preventīvu piesardzības pasākumu.

Genesis laika skala

8. novembris: “Nav būtiskas neto kredītriska”

9. novembris: mēs zaudējām 7 miljonus dolāru

10. novembris. Labi, mums ir 175 miljoni USD bloķēti FTX

16. novembris: Atvainojiet, nav izņemšanas vai jaunu aizdevumu

17. novembris. Labi, mums vajag 1 miljardu dolāru

21. novembris: mēs bankrotēsim bez naudas

????

- Cred (@CryptoCred) Novembris 21, 2022

Mēs esam redzējuši līdzīgus laika grafikus ar Celsius un BlockFi, kas abas bija centralizētas aizdevumu platformas, kas piedāvāja vilinošus lietotāju noguldījumu ienesīgus.

Tandēmā ar FTX hakeris sagraujot ETH cenu, nomainot nozagto ETH pret stabilām monētām, kriptovalūtu telpā nekad nav bijis tik liels negatīvs spiediens tik īsā laika posmā.

Attālinoties no šī haosa, svarīgas mācības jau ir pie apvāršņa:

- Šķiet, ka “gudrā riska kapitāla nauda” nav jēga. Buļļu skrējienā ne SoftBank, ne MultiCoin, ne Sequoia, ne Temasek neveica pienācīgu rūpību, pirms iepludināja miljardus SBF shēmās.

- Ātri kļūsti bagāts domāšanas veids dominē pār pienācīgu rūpību. Tāpēc SBF aizpildīja šo galveno lomuglābšanas karalis”, veicināja simtiem ietekmīga sponsorēšana lai palīdzētu piegādāt digitālos līdzekļus vispārējai auditorijai.

Rezultātā SBF vēl vairāk ieviesa krāpniecisku reputāciju visā kriptovalūtā, kas sekos gadiem ilgi. Tomēr caurspīdīguma gaisma ir infekcijas tuneļa galā.

Kā “kriptogrāfiju” var atkal padarīt veselu pret esošajiem un nākotnes sliktajiem dalībniekiem?

Centralizētās biržas (CEX) caurspīdīgums

Ironiski, ka galvenā problēma ar CeFi slāni, kas uzcelta uz blokķēdes, ir pārredzamības trūkums. Lai gan tas nav pirmais piemērs, FTX sabrukums to skaidri parādīja.

Līdztekus tam, ka tai nebija grāmatvedības nodaļas, ir atklāts, ka FTX, kuras vērtība reiz bija aptuveni 32 miljardi ASV dolāru, faktiski piederēja nullei bitcoin, kad tā iesniedza bankrota pieteikumu. Tā vietā notika šķietami krāpnieciskā apmaiņa 1.4 USD vērtas Bitcoin saistības. Tas ir nepietiekami teikts, ka tas deformē tirgu.

Visa situācija skaidri parāda vajadzību pēc caurspīdīguma centralizēto kriptovalūtu biržu starpā.

Rekordlaikā pēc FTX sabrukuma jēdziens rezervju apliecinājums tika plaši pieņemts kā pirmais solis. Binance bija viens no pirmajiem, kas parādīja savus aukstos un karstos makus, drīz tam pievienojās Crypto.com, OKX, Deribit, Bitfinex, Huobi Global un Kucoin. Nansen analytics iesaistījās, lai nodrošinātu vienotu rezervju pierādījumu mērinstrumentu panelis CEX.

Apskatiet visus apmaiņas līdzekļus, kurus mēs pašlaik atbalstām:

Binance $ 64.4B

Bitfinex 7.9 miljardi ASV dolāru

OKX 5.9 miljardi

Huobi 3.1 miljards dolāru

KuCoin $ 2.5 miljardi

+ citiNākotnē mēs pievienosim vairāk apmaiņu, tāpēc sekojiet tām šeit: https://t.co/apbQFLN7HX pic.twitter.com/l5SJXkoCWw

— Nansens 🧭 (@nansen_ai) Novembris 21, 2022

Papildus rezervju pierādīšanai mēs, iespējams, redzēsim arī papildu pārredzamības slāni — maksātspējas vai atbildības pierādījumu. Galu galā birža varēja tikai uzņemt momentuzņēmumu par saviem blokķēdes maka stāvokļiem, lai pēc tam šos līdzekļus pārskaitītu citur.

Ethereum līdzdibinātājs Vitaliks Buterins publicēja a maksātspējas pierādījuma koncepcija izmantojot Merkles kokus:

“Ja jūs pierādat, ka klientu noguldījumi ir vienādi ar X (“saistību pierādījums”), un pierādat X monētu privāto atslēgu īpašumtiesības (“aktīvu apliecinājums”), tad jums ir maksātspējas pierādījums: jūs esat pierādījis apmaiņu. ir līdzekļi, lai atmaksātu visiem saviem noguldītājiem.

Citējot Buterīnu Twitter atbildē, Binance izpilddirektors teica viņa maiņa jau strādā Īstenojot nākamais CEX pārredzamības laikmets. Tagad, kad uzticēšanās CeFi ir vēsturiski zemā līmenī, visi atlikušie spēlētāji steidzas pierādīt, kurš ir uzticamāks.

Viena iemesla dēļ centralizētajām apmaiņām vienmēr ir liela nozīme kriptovalūtu jomā. Vairums cilvēku tāpat kā vienkāršība un ērtība, kad viena lietotne dara visu viņu vietā – glabāšanu, ietaupījumus un tirdzniecību. Turpretim pašpārvalde, izmantojot DeFi, pēc būtības prasa lielu lietotāja iesaisti un noteiktu lietotāja tehniskās kompetences līmeni dažādo protokolu, dApps un blokķēžu dēļ.

Tāpēc, lai DeFi varētu augt, CeFi CEX caurskatāmībai ir jāaug un jābūt stabilam kriptovalūtu ekosistēmas nākotnes pamatelementam. Šajā ceļā DeFi bruģē ceļu ar savu noturību salīdzinājumā ar citu CeFi produktu – kreditēšanu.

DeFi trūkst CeFi raksturīgās ievainojamības

Kripto telpā ir kļuvis ļoti populārs sarunās neuzmanīgi jaukt faktiskās DeFi platformas un hibrīdas DeFi-CeFi platformas (kas patiesībā ir CeFi platformas). Tomēr starp abiem ir būtiska atšķirība.

Paskatieties, kas ir noticis 2022. gada laikā. No Celsius un BlockFi līdz Gemini's Earn programmai viss ir cietis neveiksmi.

- Celsija izpilddirektors Alekss Mašinskis ar rokām virzīti darījumi cerībā maksāt lietotāju milzīgo ienesīgumu (līdz ~18%), kas arī prasīja pastāvīgu lietotāju depozītu pieplūdumu. Tā vietā pēc bankrota Celsius joprojām ir parādā lietotājiem 4.7 miljardus dolāru.

- pēc BlockFi ekspozīcija uz Trīs bultu galvaspilsēta, viens no lielākajiem kriptovalūtu ieguldījumu fondiem, BlockFi sekoja devalvācijas bedrē, sākot no 5 miljardiem USD pirms gada līdz SBF Alameda glābšanas programmai 400 miljonu USD vērtībā. Tomēr joprojām nav skaidrs, vai bloķēt fi ir pasludināt bankrotu un, ja nenodrošinātie lietotāja līdzekļi tiks atgriezti, jo BlockFi izņemšana ir apturēta rakstīšanas laikā.

- Lai nejauktu ar pašu apmaiņu, programma Gemini Earn lika Genesis Trading nodrošināt tās lietotāju peļņu. Problēma ir tā, ka uzņēmumam DCG piederošais Genesis galvenie aizņēmēji bija Three Arrows Capital un Alameda Research, kas abi tagad ir bankrotējuši. Rezultātā, Genesis apturēja lietotāju izņemšanu pēc tam, kad izpirkšana pārsniedza savas saistības.

Šīs platformas vilināja lietotājus ar augstu ienesīgumu, vienlaikus piesaistot savus līdzekļus citos uzņēmumos, kas, izrādās, nav ilgtspējīgi. Tātad, lai gan 100% izpirkšana jebkurā brīdī nav kaut kas tāds, kam pat bankas seko, joprojām pastāv liela atšķirība.

Banku noguldījumi ir FDIC apdrošināti, savukārt kriptodepozīti nav. No tā izriet, ka CeFi platformām bija jāuzliek vēl stingrāka pašdisciplīna nekā bankām. Bet kā tas ir sasniedzams, ja tos vada pašinteresētas partijas, nevis pašpārvaldes kodekss? Tātad atkal mēs nonākam pie būtiskas atšķirības starp DeFi un CeFi.

Vai DeFi dominēs kā vienīgais kreditēšanas tirgus pilsētā?

Salīdzinot ar vadošajām DeFi platformām, kuras visas joprojām atzīmē, šķiet, ka būs vajadzīgs jauns cikls, lai CeFi atgūtu lietotāju uzticību. Lai gan dažas DeFi platformas tika pakļautas FTX, piemēram, Liquid Meta (LIQQF), lielākā daļa no tām ir neskartas ārpus vispārējās lejupslīdes, ietekmējot visu kriptovalūtu tirgu.

Tas tika labi pierādīts, kad Aave kreditēšanas protokols palielināja aktivitāti pēc Gemini Earn apturētās izņemšanas. Pagājušajā trešdienā īsu laiku Aave lietotāji varēja nopelnīt līdz 83% raža uz Gemini GUSD stabilo monētu, iespējams, pieaugošā pieprasījuma dēļ, jo cilvēki panikā izņēma savus GUSD līdzekļus.

Pirms tu jautā anonam.

GUSD nevar izmantot kā nodrošinājumu Aave. Tātad nav slikto parādu riska.

Es personīgi domāju, ka ar manām pašreizējām zināšanām ar to nav nekādu problēmu.

Tātad, ja vēlaties izbaudīt gandrīz trīsciparu ražu, pirms tā kļūst arb, izklaidējieties! pic.twitter.com/Z5ay54PYeg

— Marks Zellers 👻 💜 🦇🔊 (@lemiscate) Novembris 16, 2022

Šīs arbitrāžas iespējas parasti ir redzamas forex tirdzniecības pasaulē, pat ar daudzām uzticami forex brokeri ASV kuras regulē Nacionālā nākotnes darījumu asociācija (NFA) un Commodity Futures Trading Commission (CFTC). Bet diemžēl mums vēl nav jāredz tik skaidri noteikumi CeFi platformām.

Plašākā skatījumā, kāpēc CeFi platformas šogad darbojās tik neticami? Vienkārši sakot, DeFi protokoliem trūkst korupcijas spējas, jo balsstiesības, lai ietekmētu protokolu, tiek sadalītas kopienas ieinteresētajām personām.

Dažas platformas pat ir atteikušās no pārvaldības piešķiršanas lietotājiem decentralizācijas nolūkos. Piemēram, Likviditātes aizdošanas protokols saskata briesmas, ja vaļi uzkrāj mazākus žetonus, lai īstenotu monopola balsstiesības. Tāpēc viņu LQTY marķieris ir paredzēts tikai lietderībai, nevis pārvaldībai.

Tā kā centralizētās peļņas ģenerēšanas platformas turpina apturēt naudas izņemšanu, dApps, piemēram, Aave (AAVE) vai Compound (COMP), aizdošana vienkārši nesaskaras ar šādām problēmām. Vai nu lietotāji nodrošina likviditāti, lai citi varētu aizņemties, vai ne. Pašregulētos viedos līgumos, kas redzami publiskajā blokķēdē, nav nekādu neskaidrību.

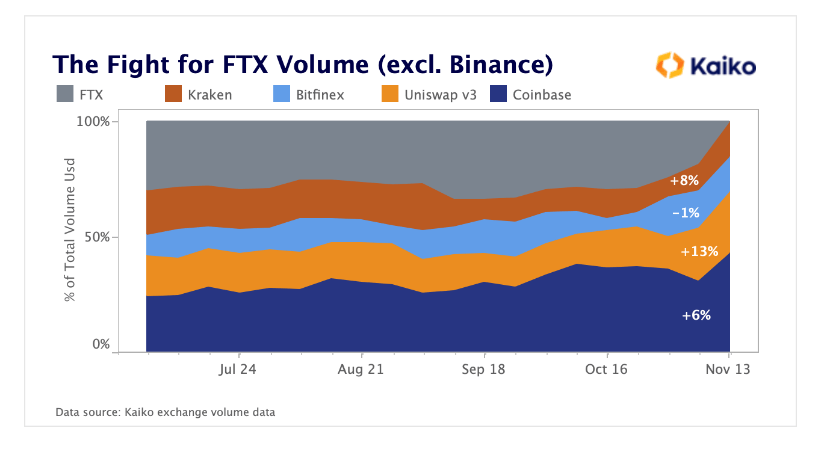

DEX Paņemiet CEX Slack

Tā kā CEX ievieš rezervju pārbaudi un maksātspējas pārbaudi, DEX var būt iebūvētas šīs funkcijas. Līdz ar to tūlīt pēc FTX lietotāji ne tikai palielināja DeFi aizdošanas aktivitāti, bet arī decentralizēja marķieru apmaiņu.

Šķiet, ka DEX izmanto daļu no FTX, ko vadīja Uniswap, zaudētā tirdzniecības apjoma.

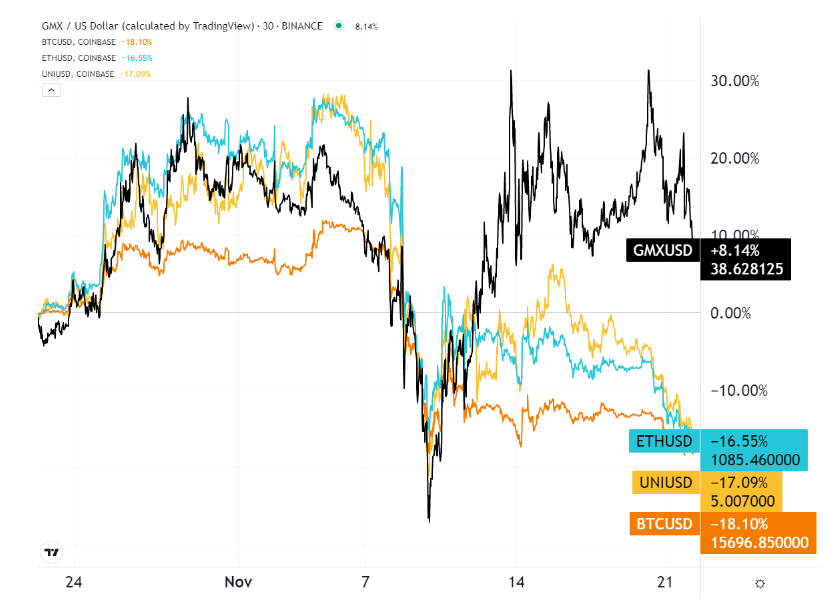

Kamēr Uniswap (UNI) panāca izlīdzinājumu ar Coinbase attiecībā uz tirdzniecības apjoms, GMX marķieris decentralizētai atvasināto instrumentu biržai pēdējā mēneša laikā guva virsroku.

Tas ir loģiski, jo FTX US bija ļoti populārs atvasinājumu piedāvājums fjūčeru, opciju un mijmaiņas līgumu veidā. GMX birža uzņemas šo lomu, piedāvājot līdz pat 30 reizēm piesaistīto fjūčeru tirdzniecību ar GMX kā lietderības/pārvaldības marķieri.

Kurš ir visvairāk pakļautais “DeFi” spēlētājs?

FTX bija lielākais vienīgais īpašnieks stSOL, kā sola SOL Solana ekosistēmai. Pat neatstājot beta stadiju, SBF ir cieši iesaistīts Solana blokķēdē kopš tās palaišanas 2020. gadā, iegādājoties vairāk nekā 58 miljonus SOL.

Papildus SBF serumam (SRM), Solana Uniswap ekvivalentam, Solana, šķiet, ir lielākais FTX fiasko zaudētājs – ja mēs skatāmies uz projektiem ārpus FTX. SOL, kas savulaik tika reklamēts kā Ethereum slepkava, mēneša laikā ir samazinājies par 60%, tādējādi samazinot savu plaukstošo DeFi alternatīvu.

Kā saka, smagas mācības paliek mūžīgi. Blockchains un DeFi platformas, kas izmantoja hibrīdo pieeju — VC saīsnes naudu, tagad dala CeFi saistības. Galu galā decentralizācija ir vairāk nekā tikai automatizētu līgumu slēgšana.

Citādi to sauktu par Automated Finance – AuFi – nevis par DeFi. Viens seko sākotnējam DeFi bāzes līnijai, bet otrs pārnes CeFi risku automatizētā veidā.

Shane Neagle viesa ziņa no The Tokenist

Šeins kopš 2015. gada ir aktīvs virzītājs uz decentralizētu finansēšanu. Viņš ir uzrakstījis simtiem rakstu, kas saistīti ar digitālo vērtspapīru attīstību - tradicionālo finanšu vērtspapīru integrāciju un izplatīto virsgrāmatu tehnoloģiju (DLT). Viņu joprojām aizrauj tehnoloģijas pieaugošā ietekme uz ekonomiku un ikdienas dzīvi.

Avots: https://cryptoslate.com/op-ed-how-the-crypto-industry-is-responding-to-the-ftx-collapse/