Tirgus laiks ir bijis kaitinošs jautājums investoriem kopš šī gada janvāra akciju tirgus sāka samazināties par aptuveni 25%. Pareizā atbilde, visticamāk, ir atkarīga no tā, vai Federālo rezervju sistēma izpildīs plānus nākamajā gadā paaugstināt bāzes procentu likmi līdz 4.5% vai augstāk.

Pasaules tirgi ir pakļauti jaunattīstības tirgu krīzes iespējamībai, ko izraisīs augstākas procentu likmes un ASV dolārs 20 gadu augstākajā līmenī, vai mājokļu tirgus lejupslīde hipotēku likmju kāpuma dēļ, vai finanšu iestādes sabrukums. uz sliktāko obligāciju tirgu paaudzē. Tātad jautājumi par Fed spēju īstenot plānotos procentu likmju paaugstinājumus, lai savaldīt inflāciju, nepiespiežot ekonomiku uz recesiju, ir satriekuši tirgus. gandrīz katru dienu.

Tomēr, pieņemot, ka Fed gūst panākumus un ietekmēs politikas virzienu, kad iestājas finanšu stabilitātes krīze vai inflācijas maksimums, vai arī gadījumā, ja akciju pirkšana joprojām ir stabila — aptuveni nākamajā gadā, uzskata divi tirgus analītiķi.

Problēma ir tāda, ka pastāvīgā tirgus nepastāvība apgrūtina noteikt, kad tirgi varētu piedāvāt pirkšanas iespējas, sacīja Bils Stērlings, GW&K Investment Management globālais stratēģis.

Procentu likmju maksimumam ir nozīme akcijām

Vēsturiskie tirgus dati var dot investoriem pamatotu iemeslu būt skeptiskiem par Fed prognožu ticamību, savukārt Fed fondu nākotnes līgumu un obligāciju ienesīguma tirgus prognozes var nebūt ticamākas.

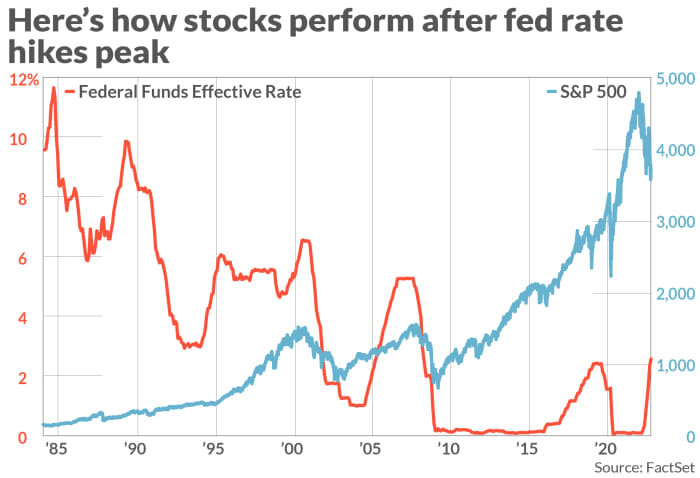

S&P 1984 indekss datēts ar 500. gada augustu

SPX,

ir palielinājies vidēji par vairāk nekā 17% 12 mēnešu laikā (sk. diagrammu), kas sekoja Fed fondu likmju diapazona maksimumam, saskaņā ar Sterlings pie GW&K un Fed dati.

FEDERĀLĀS REZERVES, FACTSET

Diagrammā redzams arī Nasdaq Composite COMP un Dow Jones Industrial Average DJIA gadā pēc tam, kad Fed procentu likmes sasniedza augstāko līmeni iepriekšējos monetārās politikas stingrākas ciklos aptuveni pēdējo 40 gadu laikā.

Tas pats attiecas uz obligācijām, kuras vēsturiski ir uzlabojušās pēc tam, kad Fed procentu likmju kāpuma cikls sasniedza savu virsotni. Sterlings sacīja, ka ienesīgums vēsturiski samazinājās vidēji par vienu piektdaļu no to vērtības 12 mēnešu laikā pēc Fed etalonlikmju sasniegšanas.

Joprojām faktors, kas mūsdienās atšķir no 1980. gadu noturīgās inflācijas, ir paaugstināts ģeopolitiskās un makroekonomiskās nenoteiktības līmenis. Kā sacīja Crescat Capital portfeļa menedžeris Tavi Kosta, ASV ekonomikas pavājināšanās, kā arī bažas par krīzes izcelšanos kaut kur pasaules tirgos sarežģī monetārās politikas perspektīvas.

Taču, tā kā investori vēro tirgus un ekonomikas datus, Sterlings sacīja, ka "atpakaļ vērsti" pasākumi, piemēram, ASV patēriņa cenu indekss un personīgā patēriņa izdevumu indekss, ne tuvu nav tik noderīgi kā "uz nākotni vērsti" rādītāji, piemēram, radītās peļņas starpības. pēc Valsts kases inflācijas aizsargātiem vērtspapīriem vai aptaujas datiem, piemēram, Mičiganas Universitātes inflācijas gaidu rādītāja.

"Tirgus atrodas starp šīm uz nākotni vērstajām un iepriecinošajām pazīmēm, ka inflācija varētu samazināties nākamajā gadā, kā redzams {Valsts kases inflācijas aizsargāto vērtspapīru] ienesīgumos," sacīja Sterlings.

Līdz šim šonedēļ Mineapolisas Fed prezidents Nīls Kaškari un Fed gubernators Kristofers Valers ir teikuši, ka Fed negrasās atteikties no sava procentu likmju paaugstināšanas plāna, kas bija tikai pēdējā federālo rezervju sistēmas augstāko amatpersonu izteiktie nepatīkamie komentāri.

Tomēr daži Volstrītā mazāk uzmanības pievērš Fed un vairāk uzmanības uz tirgu balstītiem rādītājiem, piemēram, Valsts kases starpības, relatīvām izmaiņām valsts obligāciju ienesīgumā un kredītsaistību nepildīšanas starpības, tostarp Credit Suisse Inc.

CS,

Kosta no Crescat Capital sacīja, ka viņš saskata pieaugošu "atvienojumu" starp tirgus stāvokli un Fed agresīvo retoriku, un kraha iespējamība ar katru dienu pieaug, un tāpēc viņš gaida, kad "nokritīs otra kurpe".

Viņš paredz, ka uzliesmojums beidzot liks Fed un citām globālajām centrālajām bankām atteikties no savas politikas stingrāšanas programmas, kā to izdarīja Anglijas Banka pagājušajā mēnesī, kad tā nolēma iepludināt jaunuzņēmumu tirgū miljardiem dolāru lielu likviditāti.

Tavi sagaida, ka tirdzniecība ar fiksētu ienākumu kļūs tikpat nesakārtota, kā tas bija 2020. gada pavasarī, kad Fed bija spiesta iejaukties, lai novērstu obligāciju tirgus sabrukumu koronavīrusa pandēmijas sākumā.

"Paskatieties uz atšķirību starp Valsts kases ienesīgumu salīdzinājumā ar nevēlamo obligāciju ienesīgumu. Mēs vēl esam redzējuši šo smaili, ko izraisa saistību nepildīšanas risks, kas liecina par pilnīgi nefunkcionālu tirgu, ”sacīja Tavi.

redzēt: Plaisas finanšu tirgos rosina diskusijas par to, vai nākamā krīze ir neizbēgama

Vienkāršs ieskats atpakaļskata spogulī parāda, ka Fed plāni par procentu likmju paaugstināšanu reti izvēršas tā, kā to gaida centrālā banka. Piemēram, pagājušo gadu.

Saskaņā ar Fed prognožu aptauju Fed fondu likmes līmeņa vidējā prognoze 2021. gada septembrī bija tikai 30 bāzes punkti pirms gada. Tas samazinājās par gandrīz veseliem trīs procentpunktiem.

"Neuztveriet Federālo rezervju sistēmu, mēģinot paredzēt Fed politikas virzienu nākamajā gadā," sacīja Stērlings.

Raugoties uz nākamo nedēļu

Raugoties uz nākamo nedēļu, investori iegūs plašāku ieskatu par ASV ekonomikas stāvokli un līdz ar to arī Fed domāšanu.

ASV inflācijas dati nākamnedēļ būs pirmie un centrālie tirgi, bet septembra patēriņa cenu indekss būs pieejams ceturtdien. Piektdien investori saņems Mičiganas Universitātes jaunāko informāciju par patērētāju noskaņojuma aptauju un inflācijas gaidu aptauju.

Turklāt pirmo reizi pēdējo mēnešu laikā investori cīnās ar pazīmēm, ka darba tirgus patiešām varētu sākt vājināt, uzskata Krišna Guha un Pīters Viljamss, divi ASV ekonomisti Evercore ISI.

Septembra darba pārskats piektdien parādīja ASV ekonomika ieguva 263,000 XNUMX darbavietu pagājušajā mēnesī bezdarba līmenim samazinoties līdz 3.55 līdz 3.7%, bet darba vietu pieaugums palēninājās no 537,000 315 jūlijā un 000 XNUMX augustā.

Bet vai inflācija parādīs maksimuma vai palēninājuma pazīmes? Daudzi baidās, ka OPEC+ noteiktie jēlnaftas ieguves kvotu samazinājumi šīs nedēļas sākumā cenas varētu paaugstināties vēlāk šajā gadā.

Tikmēr Fed fondu fjūčeru tirgus, kas ļauj investoriem likt likmes uz Fed procentu likmju paaugstināšanas tempu, paredz vēl vienu 75 bāzes punktu likmes paaugstināšanu 3.novembrī.

Turklāt tirgotāji sagaida, ka Fed fondu likme februārī vai martā pieaugs līdz 4.75%, liecina Fed FedWatch rīks.

Bet, ja Fed politikas “rakurss” iestāsies, investoriem vajadzētu sagaidīt, ka ceturtajā ceturksnī akciju cenas strauji pieaugs. Galu galā mēģinājums paredzēt, kad faktiski sasniegs procentu likmju maksimumu, investori varētu kļūt bagāti, šauboties par konsensu.

Nasdaq piektdien nokritās par 3.8%, samazinot nedēļas pieaugumu tikai līdz 0.7%, kad tā sesiju pabeidza pie 10,652.40 XNUMX. Tikmēr Dow Jones Industrial Average

DJIA,

Piektdien kritās par 2.1%, samazinot nedēļas pieaugumu tikai līdz 2%, piektdienas sesiju noslēdzot pie 29,296.79 XNUMX.

Avots: https://www.marketwatch.com/story/a-fed-pivot-still-is-the-best-shot-for-stocks-to-rebound-11665196742?siteid=yhoof2&yptr=yahoo