Bailes no izlaišanas jeb FOMO var palīdzēt veicināt akciju tirgus pieaugumu, jo galvenie indeksi atkāpjas no 2022. gada zemākajiem līmeņiem, kas tika uzstādīti jūnija vidū, taču investoru satraukums par potenciāli “dibena” trūkumu parasti ir nevietā, otrdien apgalvoja stratēģis. Piezīme.

"Daudzi investori uzstāj uz pirkšanu agri, lai viņi" varētu būt apakšā. Tomēr vēsture liecina, ka labāk ir vēlu nekā agri,” rakstīja Dens Suzuki, Richard Bernstein Advisors investīciju direktora vietnieks.

S&P 500

SPX,

joprojām atrodas lāču tirgū, bet ir palielinājies par vairāk nekā 17% no 16. jūnija slēgšanas līdz 3666.77, atstājot to nedaudz vairāk par 10% zem 3. janvāra rekorda finiša 4796.56. Lielo uzņēmumu etalons ir guvis četrus iknedēļas pieaugumus pēc kārtas un beidzās otrdien augstākajā līmenī kopš aprīļa beigām, mēģinot pārvarēt pretestību pie tā 200 dienu mainīgā vidējā rādītāja tuvu 4,326.

Plašākais rallijs, kas ir pieredzējis Nasdaq Composite

COMP,

iziet no lāču tirgus teritorijas un Dow Jones Industrial Average

DJIA,

samazināja savus zaudējumus līdz šim gadam līdz mazāk nekā 7%, šķiet, ir piesaistījis dažus investorus, kuri cenšas panākt, lai sasniegtu.

Arī lasīt: Nasdaq buļļu tirgus? Galvu viltojumu vēsture saka, ka ir pāragri svinēt.

"Ieguldītāju noskaņojums jūnijā un jūlijā ir kļuvis ļoti slikts, un arī investoru pozicionēšana ir vāja, un tagad runa ir par FOMO un Goldilocks iznākumu," sacīja Džeisons Draho, UBS Global Wealth Management aktīvu sadales vadītājs Amerikā. piezīme šīs nedēļas sākumā.

Draho brīdināja, ka investori, "kļūstot optimistiskākiem pašreizējā ļoti nenoteiktajā vidē, padara tirgus neaizsargātākus pret negatīvām ziņām".

Tas, vai jūnija vidus iezīmēja dibenu, būs skaidrs tikai vēlāk. RBA Suzuki teica, ka veiktspējas analīze saistībā ar iepriekšējo lāču tirgus kritumu liecina, ka pilnīga atrašanās tirgus apakšdaļā nav tik svarīga, kā varētu domāt daudzi investori.

Suzuki paskaidroja:

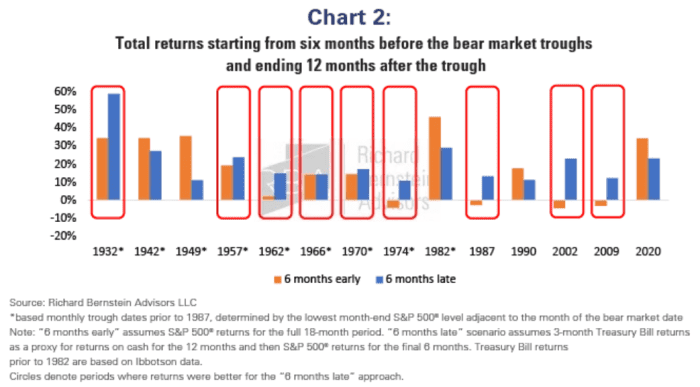

Atsvaidzinot mūsu iepriekš publicēto analīzi, mēs analizējām atdevi par visu 18 mēnešu periodu, kas aptver sešus mēnešus pirms un 12 mēnešus pēc katras tirgus apakšas. Pēc tam mēs salīdzinājām tāda investora hipotētisko atdevi, kuram visā periodā piederēja 100% akcijas (“6 mēnešus agrāk”) ar tādu investoru, kuram bija 100% skaidras naudas līdz sešus mēnešus pēc tirgus apakšējās robežas, un pēc tam pārgāja uz 100% akcijām (“6 mēneši). vēlu").

Zemāk redzamā diagramma atspoguļo konstatējumus, kas parādīja, ka septiņos no pēdējiem desmit lāču tirgiem labāk bija kavēties nekā agri.

Ričarda Bernsteina padomnieki

“Tas ne tikai uzlabo atdevi, vienlaikus krasi samazinot lejupslīdes potenciālu, bet šī pieeja arī dod vēl vienu laiku, lai novērtētu ienākošos pamatdatus. Jo, ja tas nav balstīts uz pamatiem, tas ir tikai minējums,” rakstīja Suzuki.

Kā ir ar izņēmumiem?

Suzuki atzīmēja, ka vienīgie gadījumi pēdējo 70 gadu laikā, kad bija labāk būt agri, notika 1982., 1990. un 2020. gadā. "Taču katrā no šiem gadījumiem Fed jau bija samazinājusi procentu likmes," viņš teica. "Ņemot vērā lielo iespējamību, ka Fed turpinās stingrāk strādāt, lai jau tā palēninātu peļņas pieaugumu, šķiet pāragri būtiski palielināt akciju ekspozīciju šodien."

Avots: https://www.marketwatch.com/story/afraid-you-missed-the-stock-market-bottom-history-says-curb-your-fomo-11660682639?siteid=yhoof2&yptr=yahoo