Starp izcilākajiem izpildītājiem, kas nodēvēti par "Magnificent Seven", Meta (NASDAQ: META) spīd ar iespaidīgu 42% pieaugumu līdz šim gadam, veicinot analītiķu optimismu un uzstādot augstus ieņēmumu mērķus otrajam ceturksnim.

Analītiķi vērtē Meta, jo tā koncentrējas uz efektivitāti un rentabilitāti, kā piemēru var minēt neseno dividenžu maksājumu ieviešanu un plašo globālo sasniedzamību, kas nodarbina gandrīz pusi pasaules iedzīvotāju.

Tomēr tādi izaicinājumi kā pieaugošās procentu likmes un Volstrītas skepticisms attiecībā uz Metaverse ambīcijām mudināja izpilddirektoru Marku Cukerbergu ātri pielāgot uzņēmuma stratēģiju, uzsverot galvenās stiprās puses, izmaksu samazināšanu un galveno uzmanību, kas tika atspoguļota cenu diagrammās.

Ko analītiķi teica pēc tam, kad Meta Q1 uzrādīja dubultu sitienu?

Runājot par ieņēmumiem, Meta ziņoja par 36.46 miljardiem ASV dolāru, kas ir par 27% vairāk nekā iepriekšējā gadā, nedaudz pārsniedzot aplēstos 36.12 miljardus ASV dolāru. Reklāmas ieņēmumi arī pieauga par 27% salīdzinājumā ar iepriekšējā gada atbilstošo periodu, sasniedzot 35.64 miljardus ASV dolāru, pārsniedzot aplēstos 35.57 miljardus ASV dolāru.

Pēc analītiķu domām, Meta ir noskaņota uz turpmāku stabilitāti vairāku faktoru dēļ, taču lielākā daļa cenu mērķu ir samazināti.

Goldman Sachs ir vēss Meta, atzīmējot tās izdevīgo pozīciju reklāmas vidē. Uzņēmums paredz, ka turpināsies investīcijas digitālajos kanālos un digitālo produktu paplašināšana, piemēram, īsas formas video monetizācija, piemēram, Instagram Reels. Goldman Sachs novērtē Meta akcijas kā “Pirkt” ar 12 mēnešu cenu mērķi 500 $ no 555 $.

JPMorgan arī pozitīvi vērtē Meta, uzskatot, ka tā ir labākā izvēle starp interneta akcijām, pateicoties tās mērogam, izaugsmes trajektorijai un rentabilitātei. Banka Meta panākumus saista ar tās spēcīgo konkurētspēju un uz lietotāju orientēto pieeju. JPMorgan novērtē Meta akcijas kā “Lieko svaru” ar mērķi 480 USD no 535 USD.

Wells Fargo izceļ Meta straujo izaugsmi, ko galvenokārt veicina tās progresīvās AI iespējas un plaukstoša e-komercijas vide. Wells Fargo novērtē Meta kā "lieko svaru" ar mērķi 600 USD.

Bank of America uzsver Meta nenovērtētos AI aktīvus un paredz labvēlīgu ieņēmumu pieaugumu, ko veicinās tādu produktu uzlabojumi kā ruļļi un ziņojumapmaiņa. Bank of America vērtē Meta kā “Pirkt” ar 550 USD mērķa cenu.

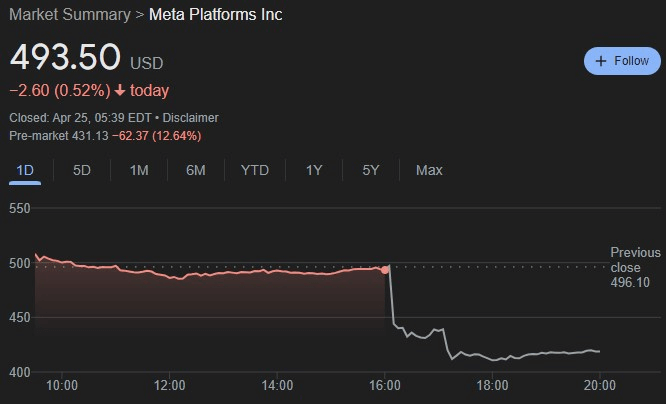

Neraugoties uz to, ka Meta akcijas uzrādīja divkāršu pārsvaru salīdzinājumā ar prognozēm, rakstīšanas brīdī Meta akcijas noslīdēja līdz 431.13 USD, kas liecina par 12.64% samazinājumu pirmspārdošanas tirgū.

Šis zaudējums, iespējams, izriet no Meta Platforms rūdītajām prognozēm par otro ceturksni. Sākotnēji šķita, ka Volstrīta nebija apmierināta ar šīm prognozēm, kā rezultātā akcijas vienā brīdī kritās par gandrīz 2%. Tomēr kopš tā laika ir notikusi daļēja atveseļošanās.

Šķiet, ka šī atveseļošanās turpināsies arī nākamajās dienās, jo Meta Platforms joprojām ir viens no akciju tirgus favorītiem.

Pērciet akcijas tagad, izmantojot eToro – uzticamu un progresīvu investīciju platformu

Atruna: Šīs vietnes saturs nav uzskatāms par ieguldījumu padomu. Investēšana ir spekulatīva. Ieguldot, jūsu kapitāls ir apdraudēts.

Avots: https://finbold.com/analysts-revise-meta-stock-price-targets-after-earnings/