Tā kā inflācijas līmenis šogad sasniedz līmeni, kāds nav pieredzēts kopš 1980. gadu sākuma, un Fed, cenšoties to savaldīt, agresīvi paaugstina procentu likmes, šie jautājumi ir bijuši aktuāli temati 2022. gadā. Tomēr šī saruna, visticamāk, drīzumā nepazudīs. , uzskata leģendārais investors Hovards Markss. "Inflācija un procentu likmes, visticamāk, joprojām būs dominējošie apsvērumi, kas ietekmēs investīciju vidi vairākus nākamos gadus," nesenajā piezīmē investoriem teica miljardieris.

Ieguvis savu vārdu, bieži riskējot tirgos, kur citi nevēlējās staigāt — grūtībās nonākušie parādi, Ķīna — miljardieris, kas ir 163 miljardu dolāru ieguldījumu giganta Oaktree Capital Management līdzdibinātājs, uzskata, ka tirgus apstākļi tagad atšķiras no pagātnes apstākļiem un turpinās. caur to, ko viņš sauc par "jūras maiņu". Faktiski, virzoties uz priekšu, Marks domā, ka "nākamajos gados lietas kopumā būs mazāk rožainas".

Tāpēc ir nepieciešams piesardzīgs domāšanas veids, un tas novedīs pie dividenžu akcijām. Šīs ir akcijas, kas nodrošinās stabilus ienākumus neatkarīgi no ikdienas tirgus svārstībām un pasargās portfeli pret jebkādu ienākošo nepastāvību.

Pievēršoties Marksam, lai iegūtu vairāk iedvesmas, mēs tuvāk apskatījām divas augsta ienesīguma dividenžu akcijas, kurās miljardieris ir ieguldījis lielus ieguldījumus. Saskaņā ar TipRanks datu bāze, analītiķu kopiena atrodas tajā pašā lapā, un katrs rādītājs iegūst vienprātības vērtējumu “Strong Buy”. Redzēsim, kāpēc Marks un plašāka Volstrītas kopiena uzskata, ka šīs akcijas šobrīd ir pievilcīgas.

Sitio Royalties Corp (STR)

Ja nevēlaties riskēt 2022. gada sarežģītajā investīciju klimatā, jūs, iespējams, dosieties uz naftas un gāzes nozari, kas ir viena no vienīgajām vietām, kas šogad sniedz lielu peļņu investoriem. Paturot to prātā, pirmais Marks atbalstītais nosaukums, ko apskatīsim, ir Sitio Royalties, naftas un gāzes minerālu un honorāru uzņēmums, kura īpašumi galvenokārt atrodas Eagle Ford Shale, Permas baseinā un Apalaču baseinā.

Uzņēmuma uzdevums ir iegādāties augstas kvalitātes aktīvus. Faktiski Sitio ir jūnija Falcon Minerals un Desert Peak apvienošanās rezultāts. Un uzņēmums gatavojas atkal apvienoties — ar Brigham Minerals, kas gandrīz dubultosies par uzņēmuma lielumu, kas jau demonstrē spēcīgu izaugsmi.

Savā jaunākajā finanšu pārskatā ieņēmumi palielinājās par 242% salīdzinājumā ar iepriekšējā gada atbilstošo periodu līdz USD 115.49 miljoniem, uzņēmumam sasniedzot rekordaugstu vidējo dienas ražošanas apjomu 17,990 45 barelu naftas ekvivalenta dienā (“Boe/d”), kas ir 106.3% secīgi pieaugums. Sitio ģenerēts adj. EBITDA 38 miljonu ASV dolāru apmērā, kas ir par 2% vairāk nekā otrajā ceturksnī, savukārt diskrecionārā naudas plūsma pēc kārtas pieauga par 24% līdz 93.4 miljoniem ASV dolāru.

Uzsverot savas aizsardzības pilnvaras, STR paziņoja par dividendēm 72 centu apmērā par parasto akciju ar saviem 3. ceturkšņa rezultātiem un izmaksāja tās 22. novembrī. Pašreizējā maksājuma gadījumā dividendes gadā ir 18 USD un nodrošina augstu ienesīgumu 2.88%.

Sitio akcijas ir pieaugušas par iespaidīgiem 70% gadu līdz šim, taču Marks acīmredzot uzskata, ka ir daudz vairāk vietas, kur darboties. Trešā ceturkšņa laikā viņš ieņēma jaunu pozīciju STR akcijās, iegādājoties 3 12,935,120 388 akcijas, kuru vērtība tagad ir gandrīz XNUMX miljoni USD.

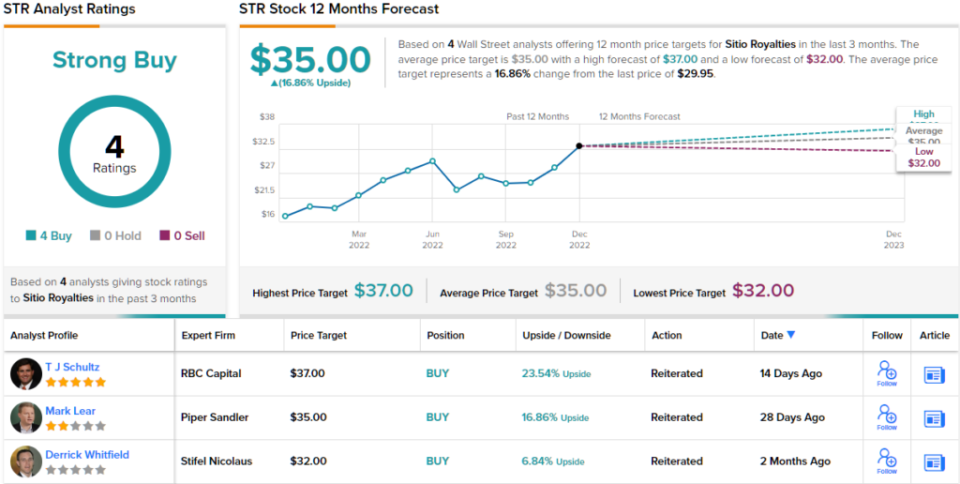

Viņš nav vienīgais, kurš izrāda pārliecību. RBC analītiķis TJ Šulcs patīk šī uzņēmuma darbības veids, atzīmējot: “Mēroga palielināšana ar pārņemšanu joprojām ir STR stāsts, jo iepriekš paziņotā apvienošanās ar MNRL (Brigham Minerals) tiks slēgta 1. ceturksnī papildus Permas iegādei, kas noslēdzās 23. ceturksnī un 2. ceturksnī… Mēs turpinām. patīk priekšrocības, ko STR sniedz apvienošanās un pārņemšanas rezultātā palielinātais apjoms un mērogs.

Šie komentāri ir pamats Schultz pārspējam (ti, pirkt) reitingam, savukārt viņa 36 USD cena liecina, ka tuvāko mēnešu laikā akcijas pieaugs par aptuveni 23%. (Lai noskatītos Šulca ierakstu, noklikšķiniet šeit)

Šulca kolēģi piekrīt; visi 3 citi nesenie vērtējumi ir pozitīvi, padarot vienprātīgo viedokli par spēcīgu pirkumu. Atbilstoši vidējam mērķim 35 $, no šī brīža akcijas nodrošinās 17% atdevi gadā. (Skatiet STR akciju prognozi vietnē TipRanks)

Skrejceļa izaugsmes finanses (RWAY)

Nākamajam Marks apstiprinātajam vārdam būs pavērsiens finanšu pakalpojumu sektorā. Konkrētāk, Runway Growth, uzņēmumam, kas specializējas riska kreditēšanā. Tas ir, uzņēmums izsniedz aizdevumus augošajiem uzņēmumiem, tiem, kas meklē alternatīvas kapitāla palielināšanai. Runway dod priekšroku investīcijām tehnoloģiju, dzīvības zinātņu, veselības aprūpes un informācijas pakalpojumu nozaru uzņēmumos.

Šī ir telpa, kurā vērojama strauja izaugsme. Riska parāda finansēšanu izmanto jaunākās stadijas uzņēmumi, lai palīdzētu attīstībā. Tas arī palīdz atturēt uzņēmumus no mazinošu kapitāla līdzekļu vākšanas.

Skrejceļš arī ir uzrādījis veselīgu izaugsmi. Nesenajā 3. ceturkšņa pārskatā ieņēmumi pieauga par 47% salīdzinājumā ar iepriekšējā gada atbilstošo periodu līdz USD 27.3 miljoniem, savukārt EPS sasniedza USD 0.36. Abi skaitļi atbilda Street cerībām.

Dividenžu jomā uzņēmums ir bijis publiski pieejams tikai vairāk nekā gadu, taču šajā periodā dividendes ir palielinājušās ar katru izmaksu. 36 centu maksājums par parasto akciju ir par 9% lielāks nekā iepriekšējā ceturksnī un gadā sasniedz 1.44 USD. Ar šo likmi dividenžu ienesīgums ir spēcīgs 10.7%.

Augsta peļņa vienmēr ir Marksa pievilcība, un viņam pašlaik pieder vairāk nekā 21 miljons RWAY akciju par pašreizējo cenu, kuras vērtība pārsniedz 245 miljonus USD.

Savā investīciju darbā RWAY, JP Morgan analītiķis Melisa Vedele uzsver faktu, ka Marks' Oaktree ir uz klāja kā īsts pluss.

“Runway vadītāju komandai ir vidēji 26+ gadu pieredze, tāpēc mēs uzskatām, ka Runway spēja piesaistīt Oaktree Capital Management kā ilgtermiņa enkura platformas investoru un ir pievienojis platformai jaunus, pieredzējušus iniciatorus. Mēs uzskatām, ka šī komanda virzīs stratēģijas izpildi: kapitāla izvietošanu un portfeļa sviras, ROE un dividenžu palielināšanu mūsu prognozētajā periodā,” atzīmēja Vedels.

Attiecīgi Vedelam ir liekais svars (ti, pirkšanas) reitings RWAY akcijām, ko nodrošina 14.5 $ mērķa cena. Ietekme uz investoriem? 26% pieaugums no pašreizējās akciju cenas. (Lai noskatītos Vedela sasniegumus, noklikšķiniet šeit)

Un kā ir ar pārējo ielas daļu? Pārliecība ir pārpilnībā. Ar pilnu pirkumu namu — kopā 6 — akcijas, protams, pretendē uz Strong Buy vienprātības reitingu. Vidējais mērķis ir praktiski tāds pats kā Vedela mērķis. (Skatiet RWAY akciju prognozi vietnē TipRanks)

Lai atrastu labas idejas dividenžu akciju tirdzniecībai ar pievilcīgu vērtējumu, apmeklējiet vietni TipRanks Vislabākie pirktie krājumi, nesen palaists rīks, kas apvieno visu TipRanks pašu kapitāla ieskatu.

Atruna: Šajā rakstā izteiktie viedokļi ir tikai un vienīgi no piedāvātā analītiķa viedokļiem. Saturs paredzēts lietošanai tikai informatīvos nolūkos. Pirms ieguldījuma veikšanas ir ļoti svarīgi veikt savu analīzi.

Avots: https://finance.yahoo.com/news/things-less-rosy-billionaire-howard-151700418.html