Dividenžu akcijas. Tie ir priekšstats par uzticamo gaidīšanas režīmu, skaņu aizsardzības spēli, ko investori veic, kad tirgi pagriežas uz dienvidiem. Divu akcijas parasti neuzrāda tik ārkārtējas izmaiņas kā plašākos tirgos, un tās piedāvā vienmērīgu ienākumu plūsmu neatkarīgi no tirgus virzības. Un ne tikai privātie investori pāriet uz dividenžu akcijām.

Nesenie normatīvie akti liecina, ka miljardieris Stīvs Koens ir iegādājies lielas ienesīguma dividenžu akcijas, kas ir klasisks aizsardzības solis investoriem, kuru mērķis ir izveidot stabilu ienākumu plūsmu, kas izturēs jebkuru vētru.

Koens ir izveidojis veiksmes reputāciju, un viņa uzņēmums Point72 Asset Management ir īsts riska ierobežošanas nozares milzis ar vairāk nekā 26 miljardu dolāru pārvaldīšanā esošajiem aktīviem un 150 investīciju komandām, kas apkalpo klientus visā pasaulē. Koena vadība Point72 ir apstiprinājusi viņa statusu kā viens no labākajiem šodien aktīvajiem investoriem.

Izmantojot TipRanks datu bāze, mēs esam apkopojuši sīkāku informāciju par divām Koena nesenajām akciju izmaiņām — abām jaunām pozīcijām viņam un abām akcijām, kurām ir piešķirts reitings un kuru dividenžu ienesīgums pārsniedz 6%. Mēs varam vērsties pie Volstrītas analītiķiem, lai noskaidrotu, kas vēl varētu būt pievērsis Koena uzmanību šīm akcijām.

EOG resursi (EOG)

Mēs sāksim ar naftas un gāzes nozari, kur EOG Resources ir viens no Ziemeļamerikas lielākajiem ogļūdeņražu izpētes un ieguves uzņēmumiem. EOG lepojas ar 82 miljardu dolāru lielu tirgus apjomu un darbību bagātās naftas un gāzes ieguves vietās, piemēram, Eagle Ford Teksasā, Anadarko Oklahomā un Ziemeļdakotas-Montanas Vilistonas baseinā. Ārzonā EOG darbojas netālu no Karību jūras salas Trinidādas.

EOG tas ir liels bizness. Uzņēmums 7.6. ceturkšņa augšgalā ziņoja par 3 miljardiem USD, kas ir par iespaidīgiem 22% vairāk nekā iepriekšējā gadā. Uzņēmuma koriģētie neto ienākumi pieauga līdz 58 miljardiem ASV dolāru, kas ir par 2.2% vairāk nekā iepriekšējā gadā, un koriģētā EPS (69 ASV dolārs) palielinājās par 3.71% salīdzinājumā ar iepriekšējā gada ceturksni. Tiek ziņots, ka brīvā naudas plūsma bija USD 71 miljardi. Šie skaitļi atspoguļoja pieaugošo pieprasījumu 2.3. gadā pēc pandēmijas, augstajām naftas un dabasgāzes cenām un ražošanas pieaugumu.

Dividenžu jomā EOG 3. ceturksnī deklarēja gan regulāru maksājumu, gan īpašu maksājumu. Parastās parasto akciju dividendes tika noteiktas 82.5 centu apmērā par akciju jeb 3.30 USD gadā, un ienesīgums ir 2.3%, aptuveni vidēji. Tomēr papildinājums bija 1.50 USD par parasto akciju, un kopējais dividenžu maksājums bija 2.32 USD; ar šo likmi ikgadējais maksājums 9.30 ASV dolāru apmērā dod 6.6% ienesīgumu, kas ir vairāk nekā trīskāršs nekā tirgus vidējais dividenžu maksājums.

Šī ogļūdeņražu kompānija nepārprotami bija pievilcīga Stīvam Koenam, kurš trešajā ceturksnī iegādājās 1,174,838 3 165 akcijas. Viņa uzņēmumam šis ir jauns un būtisks amats. Pašreizējās akciju cenās šīs līdzdalības vērtība pārsniedz XNUMX miljonus USD.

Koens nav vienīgais bullis, kas kandidē uz EOG. BMO analītiķis Filips Džungvērts atzīmē šī uzņēmuma stabilo sadalījumu un jo īpaši palielināto īpašo maksājumu, norādot: "Īpašās dividendes pārsniedza mūsu cerības, un EOG ir labā stāvoklī, lai turpinātu pārsniegt +60% FCF kapitāla atdeves sistēmu, ņemot vērā tās neto naudas pozīciju."

Jungwirth turpina diskutēt par EOG virzību uz priekšu, sakot: “Lai gan slānekļa nozare šogad ir saskārusies ar izaicinājumiem, EOG ir konsekventi sniegusi atšķirīgu sniegumu, pateicoties tās vairāku baseinu, pamatplatību nospiedumam, novatoriskajai kultūrai, darbības zināšanām un izdevīgajam mārketinga stāvoklim. Izpētes panākumi ir vēl vairāk paplašinājuši uzņēmuma dubultās augstākās kvalitātes krājumu skrejceļu, jo nesen izziņotā spēle Ohaio Utica kopā ar Dorado ir gatava atbalstīt kopējo ražošanas pieaugumu un atdevi turpmākajos gados.

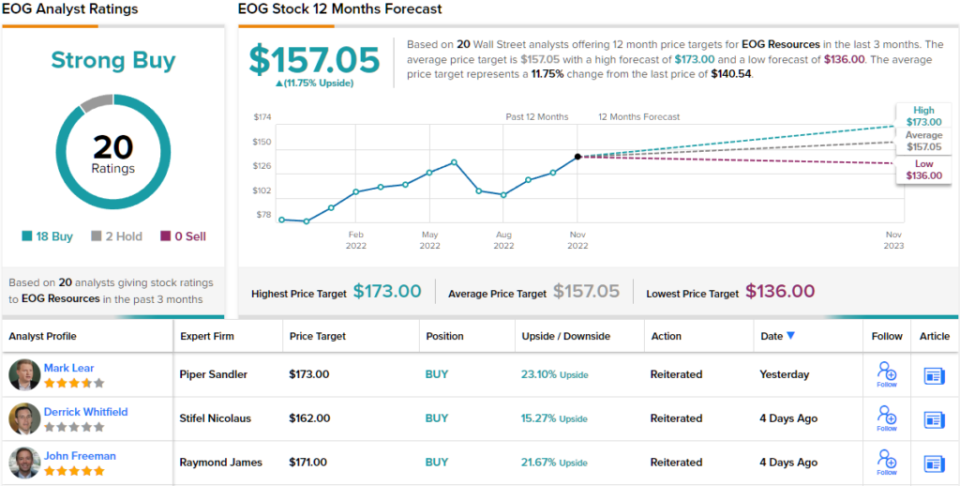

Atbilstoši viņa optimistiskajai nostājai attiecībā uz šo lielāko naftas un gāzes uzņēmumu, Jungwirth rats EOG dala labākus rezultātus (ti, pirkt), un nosaka cenu mērķi 160 USD apmērā, kas nozīmētu viena gada potenciālo pieaugumu 14% apmērā. Pamatojoties uz pašreizējo dividenžu ienesīgumu un paredzamo cenas pieaugumu, akcijām ir ~20% iespējamās kopējās atdeves profils. (Lai noskatītos Jungwirth sasniegumus, noklikšķiniet šeit)

Lieliem ogļūdeņražu pētniekiem nav jālūdz Volstrītas analītiķi tos pārbaudīt, un EOG ir reģistrēti 20 analītiķu atsauksmes. Tie ietver 18 pirkumus pret tikai 2 aizturēm, lai iegūtu vienprātīgu akciju Strong Buy vienprātīgu vērtējumu. (Skatiet EOG akciju prognozi vietnē TipRanks)

Veselības aprūpes nekustamā īpašuma trests (HR)

Nākamais ir nekustamā īpašuma ieguldījumu trests, REIT. Šie uzņēmumi, kas pērk, pieder, pārvalda un iznomā plašu nekustamo īpašumu un hipotēku aktīvu klāstu, ir plaši pazīstami kā daudzgadīgo dividenžu čempioni. Healthcare Realty Trust, kas specializējas medicīnas biroju telpās, ir stabils šīs nišas pārstāvis. Uzņēmums pabeidza lielu apvienošanās darbību ar Healthcare Trust of America 20. jūlijā.

Ieskaitot apvienošanās rezultātā iegūtos aktīvus, uzņēmumam ir portfelis, kas sastāv no 728 īpašumiem, kuru kopējā platība pārsniedz 44 miljonus kvadrātpēdu. No šīs kopējās platības 82% ir izveidota kā vairāku īrnieku līzings. Uzņēmums darbojas 35 štatos. Healthcare Realty sniedz arī līzinga un īpašuma pārvaldības pakalpojumus vairāk nekā 39 miljoniem kvadrātpēdu medicīniskās telpas visā valstī.

Aplūkojot finanšu rezultātus, HR ziņoja, ka 28.3. ceturkšņa tīrie ienākumi bija 3 miljoni USD. Tas sasniedza 22 centu EPS par akciju, kas ir krietni virs gaidītā 8 centa. Trešajā ceturksnī uzņēmums realizēja normalizētos līdzekļus no operācijām (FFO) USD 1 miljonu apmērā jeb 129.4 centus par atšķaidītu akciju. Tas bija zem vienprātības aplēsēm par 39 USD.

FFO ir svarīgs dividenžu investoriem, jo tas ir rādītājs, kas finansē maksājumu. HR paziņoja par dividendēm 31 centa apmērā par parasto akciju ar saviem 3. ceturkšņa rezultātiem un izmaksāja tās 22. novembrī. Pašreizējā maksājuma gadījumā dividendes ir 30 ASV dolāri gadā un ienesīgums ir 1.24%.

Stīvs Koens ir parādījis, ka viņu iespaido HR īpašības, un viņš to ir izdarījis ar lielu pirkumu. Viņa firma ieguva 800,200 16.24 HR akciju, izveidojot sākotnējo pozīciju, kuras vērtība tagad ir XNUMX miljoni USD.

Stīvens Meikers, 5 zvaigžņu analītiķis no Stifel, pauž līdzsvarotu skatījumu uz šo REIT, nosverot pozitīvos un negatīvos aspektus, pirms stingri nokrīt uz kāpuma pusi, tādējādi paužot pārliecību, ka uzņēmuma izaugsmes potenciāls ir reāls un ka negatīvie aspekti drīzāk ir lēnāki. šī izaugsme, nevis atkāpšanās.

“Mums ir bažas par to, cik ilgs laiks būs nepieciešams personāla vadībai, lai integrētu HTA portfeli un pēc tam izmantotu apvienotā portfeļa līzinga iespējas. Šobrīd tas paliek "pierādīt" stāsts par ienākumu pusi. Tomēr mēs joprojām novērtējam Buy reitingu, jo uzskatām, ka pašreizējie vērtējumi ir ļoti pievilcīgi, ņemot vērā mūsu 2023. gada aplēses, kas, mūsuprāt, ir “reālistisks scenārijs”,” sacīja Manaker.

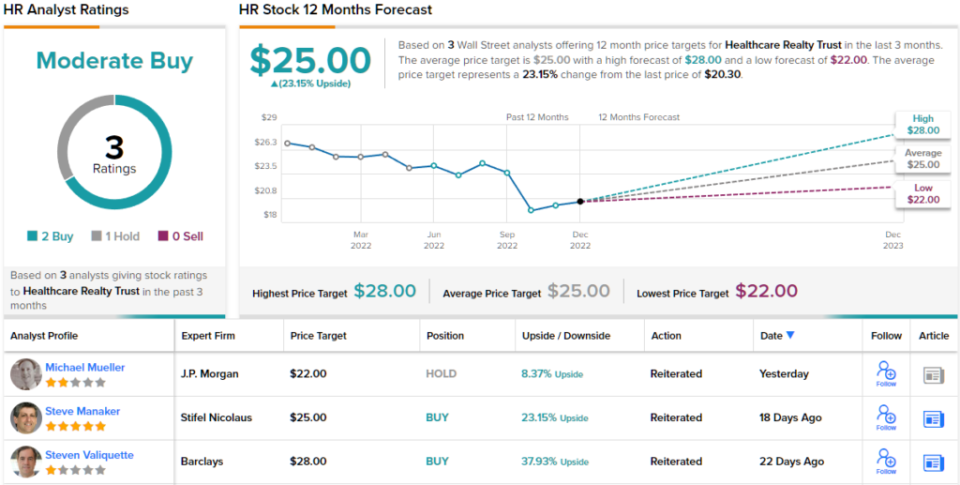

Aprēķinot savu nostāju, Manaker novērtē Healthcare Realty par pirkumu un nosaka mērķa cenu 25 ASV dolāru apmērā, kas nozīmē 23% pieaugumu nākamajā gadā. (Lai noskatītos Menekera sasniegumus, noklikšķiniet šeit)

Aplūkojot vienprātības sadalījumu, 2 pirkumi un 1 aizturēšana veido mērenu pirkumu analītiķa vienprātību. HR akcijas tiek tirgotas par USD 20.30, un vidējās cenas mērķis 25 USD liecina par 23% pieaugumu no šī līmeņa līdz nākamā gada beigām. (Skatiet HR akciju prognozi vietnē TipRanks)

Lai atrastu labas idejas dividenžu akciju tirdzniecībai ar pievilcīgu vērtējumu, apmeklējiet vietni TipRanks Vislabākie pirktie krājumi, rīks, kas apvieno visus TipRanks kapitāla ieskatus.

Atbildības noraidīšana: Šajā rakstā izteiktie viedokļi ir tikai izteikto analītiķu viedoklim. Saturs paredzēts izmantot tikai informatīvos nolūkos. Pirms jebkādu ieguldījumu veikšanas ir ļoti svarīgi veikt pats savu analīzi.

Avots: https://finance.yahoo.com/news/billionaire-steve-cohen-goes-big-142559556.html