Vai investoriem jāgatavojas ziemai, kas pilna ar noturīgu pretvēju? Inflācija joprojām ir augsta, pieaugošās procentu likmes samazina kapitālu, kā arī sadārdzina patēriņa kredītus, un gan Ķīnas COVID bloķēšana, gan Krievijas karš Ukrainā turpina saspiest globālās piegādes ķēdes.

Taču, lai gan tirgi saskaras ar nopietniem pretvējiem, ne visas akcijas reaģēs ar kritumu. Pēc Volstrītas giganta Deutsche Bank analītiķu domām, divas interesantas akcijas, visticamāk, nākotnē sasniegs ievērojamu pieaugumu.

Pievēršoties TipRanks datu bāze, mēs atklājam, ka abi ir novērtēti ar pirkšanas līmeni, un abi pēdējos mēnešos ir uzrādījuši lielus zaudējumus, ievērojami atpaliekot no plašākiem tirgiem. Tomēr Deutsche Bank analītiķi uzskata, ka 2023. gadā šīm akcijām ir iespēja pieaugt par aptuveni 40% vai vairāk. Šeit ir sīkāka informācija.

BlackSky tehnoloģija (BKSY)

Sāksim ar microcap satelītu izlūkošanas uzņēmumu BlackSky. Šim uzņēmumam pieder un pārvalda vadošais zemas orbītas mazo satelītu tīkls, un tas var tvert attēlus rentablā un efektīvā vietā, kur un kad vien klienti to vēlas. BlackSky pakalpojumi ietver datu apstrādi savā Spectra AI programmatūras platformā, kas var integrēt datus no trešo pušu sensoriem, lai iegūtu kritisku ieskatu un analīzi. Uzņēmuma klientu lokā ir ASV un starptautiskās valsts aģentūras, kā arī globālie komercuzņēmumi un organizācijas.

BlackSky kontrolē ievērojamu skaitu mazu satelītu, un uzņēmums saviem klientiem var sniegt vairākas priekšrocības. Tie ietver 90 minūšu vidējo produkta piegādi, 60 minūšu vidējo atkārtoto satelīta apmeklējumu un līdz 15 atkārtotiem satelītu apmeklējumiem katrā atrašanās vietā dienā. Turklāt BlackSky var nodrošināt tiešus satelītu lejupsaites gan operācijām uz zemes, gan uz jūras.

Tas viss kopā veido stabilu biznesu unikālā nišā. BlackSky to izmantoja, lai 113. ceturksnī gūtu iespaidīgu ieņēmumu pieaugumu par 3% salīdzinājumā ar iepriekšējā gada atbilstošo periodu, kopā sasniedzot 22 miljonus USD. Šo pieaugumu nodrošināja ievērojamais attēlu un programmatūras analītisko pakalpojumu pieaugums, kas palielināja to daļu no kopējiem ieņēmumiem līdz 16.9%. Lai gan BlackSky, tāpat kā daudzi progresīvākie tehnoloģiju uzņēmumi, strādā ar tīrajiem zaudējumiem, EPS -89 USD pārspēj Street prognozēto USD 0.12.

Neskatoties uz to, lai gan BlackSky šogad uzrādīja dažus iespaidīgus izaugsmes skaitļus, tostarp nozīmīgu līgumu ar ASV valdības Nacionālo izlūkošanas biroju (NRO), zaudējumus nesošās firmas 2022. gadā ir bijušas ārpus labvēlības, un uzņēmuma akcijas ir strauji kritušās. No gada līdz šim brīdim BKSY ir samazinājies par 62%.

Aptver BlackSky Deutsche Bank, analītiķis Edisons Ju atzīmē, ka uzņēmumam pēdējā laikā ir bijušas grūtības, taču arī tas ir uzkrājis lielu impulsu, lai turpinātu nākamo gadu.

“BlackSky darbība ir bijusi nekonsekventa, taču tā ir vērsta uz savas vadošās Spectra AI programmatūras izmantošanu, lai radītu vērtīgu praktisku ieskatu, un to atbalsta ienesīgi valdības/aizsardzības līgumi, kas, mūsuprāt, galu galā padara to par pievilcīgu stratēģisku mērķi, ņemot vērā pašreizējo zemo vērtējumu… BlackSky gūst labumu. no lielākas klientu aktivitātes, kas saistītas ar Krievijas/Ukrainas konfliktu, kā arī citiem līgumiem, kas kļūst spēcīgāki... BlackSky paplašinās savu pārdošanas spēku un partneru tīklu, kam vajadzētu piesaistīt vairāk klientu,” sacīja Ju.

Ņemot vērā BlackSky potenciālu nākotnē, Yu novērtē akciju pirkumu kopā ar mērķi 3 USD, lai norādītu uz viņa pārliecību par viena gada pieaugumu 75%. (Lai noskatītos Yu sasniegumus, noklikšķiniet šeit)

Pievēršoties pārējām ielas daļām, arī citiem analītiķiem patīk tas, ko viņi redz. 4 Pirkumi un bez aizturēšanas vai pārdošanas kopā veido Strong Buy vienprātības vērtējumu. Akcijas tiek tirgotas par USD 1.71, un to vidējās cenas mērķis ir USD 4.25, kas liecina par iespējamo pieaugumu par ~ 148% nākamajiem 12 mēnešiem. (Skatiet BSKY akciju prognozi vietnē TipRanks)

Saskaņota korporācija (COHR)

Otrajai akcijai, ko apskatīsim, Coherent, ir jauns rādītājs, taču tā ir gara vēsture. Līdz šī gada jūlijam uzņēmums bija pazīstams ar nosaukumu II-VI un ieņēma nozīmīgu vietu silīcija pusvadītāju mikroshēmu nozarē. Tas joprojām dzīvo šajā nišā, projektējot un ražojot precīzas iekārtas inženiertehniskiem materiāliem un optoelektronisko komponentu sistēmām. Taču šī gada 1. jūlijā uzņēmums pabeidza Coherent, Inc. iegādi, un, sākot ar 8. septembri, apvienotais uzņēmums pieņēma Coherent nosaukumu un sāka izmantot COHR slīdni NASDAQ. Lai gan uzņēmums ir pieņēmis jaunu zīmolu, jaunu nosaukumu un jaunu atzīmi, tas turpinās izmantot II-VI akciju vēsturi, turpinot ar COHR.

Uzņēmējdarbības jomā jaunais uzņēmums ir pievienojis Coherent, Inc. lāzertehnoloģiju savai augsto tehnoloģiju precīzai apstrādei un optoelektronikai. Kopumā sagaidāms, ka kombinācija sniegs pievienoto vērtību korporatīvajiem klientiem mikroshēmu sektorā.

Pēdējā ceturksnī, 1. finanšu gada pirmajā ceturksnī, uzņēmums Coherent piedzīvoja lielu secīgu ieņēmumu pieaugumu no 2023 miljoniem USD 887. ceturkšņa 4. ceturksnī līdz 22 miljardiem USD pašreizējā periodā. Tas bija aq/q pieaugums 1.34% apmērā; Salīdzinājumā ar iepriekšējā gada atbilstošo periodu ieņēmumu pieaugums bija 51%. Spēcīgo ieņēmumu pieaugumu veicināja organiskais ieņēmumu pieaugums par 68%. Raugoties nākotnē, Coherent var paļauties uz rekordlielu darbu apjomu 20 miljardu USD apmērā, kas ir par 3.05% vairāk nekā iepriekšējā gada ceturksnī.

Tāpat kā daudzi citi, 2022. gadā akcijas ir smagi cietušas; Kopš gadu mijas COHR akcijas ir samazinājušās par vairāk nekā 49%.

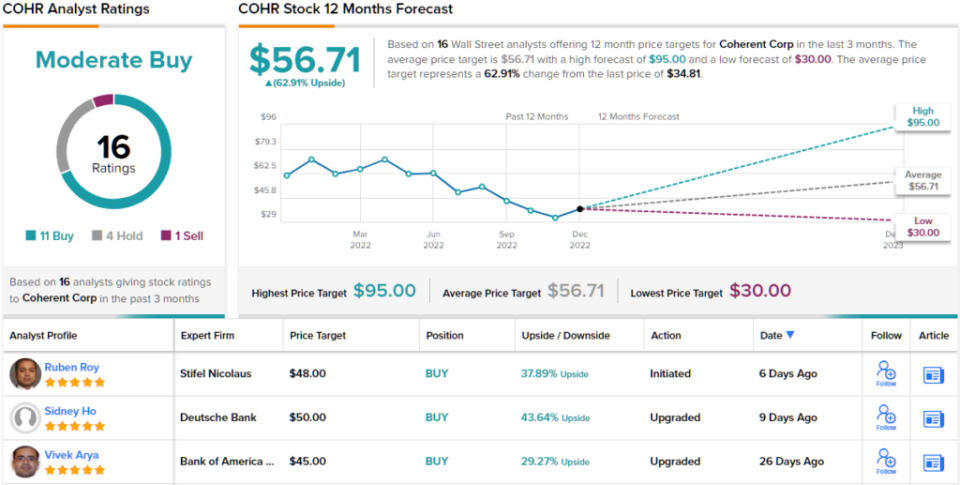

Tomēr, ņemot vērā akciju cenas kritumu un problēmas, kas satrauc investorus, Deutsche Bank's Sidnijs Ho ieņem optimistisku nostāju.

“COHR akcijas ir atpalikušas no plašākā tirgus līdz šim, jo baidās, ka tās bioloģiskās uzņēmējdarbības izaugsme palēnināsies un jauniegūtais mantotais Saskaņotais bizness ir pārāk daudz pakļauts IKP virzītiem tirgiem, bet arī parāda sviras pēc darījuma. pārāk augsts. Tomēr, pamatojoties uz uzņēmuma perspektīvām un mūsu neseno darbu, mēs uzskatām, ka investoru bažas ir pārāk pesimistiskas," skaidroja Ho.

"Mēs arī uzskatām, ka daži no Comms izaugsmes virzītājspēkiem, silīcija karbīds (SiC), sensors, puskorpuss un displejs ir nepietiekami novērtēti investoru vidū, kas, iespējams, vairāk nekā kompensēs ar pārējo biznesu saistītos riskus," piebilda analītiķis.

Ņemot vērā nesaikni starp uzņēmuma akciju sniegumu un tā spēcīgo potenciālu, Ho vērtē COHR kā pirkumu uz priekšu un nosaka 50 ASV dolāru cenas mērķi, kas nozīmē viena gada pieauguma potenciālu ~ 44%. (Lai noskatītos Ho sasniegumus, noklikšķiniet šeit)

Kopumā šis ar mikroshēmu saistītais tehnoloģiju uzņēmums ir saņēmis 16 jaunākos Street's analītiķu pārskatus, tostarp 11 pirkumus, 4 turējumus un 1 pārdošanu, lai panāktu vienprātīgu vērtējumu par vidējo pirkumu. Vidējā mērķa cena ir USD 56.71, kas liecina par kāpumu par 63%, salīdzinot ar pašreizējo akciju cenu 34.81 USD. (Skatiet COHR akciju prognozi vietnē TipRanks)

Lai atrastu labas idejas akciju tirdzniecībai par pievilcīgiem vērtējumiem, apmeklējiet vietni TipRanks Vislabākie pirktie krājumi, nesen palaists rīks, kas apvieno visu TipRanks pašu kapitāla ieskatu.

Atsaukums: šajā rakstā paustie viedokļi ir tikai izteikto analītiķu viedoklim. Saturs paredzēts izmantot tikai informatīvos nolūkos. Pirms jebkādu ieguldījumu veikšanas ir ļoti svarīgi veikt pats savu analīzi.

Avots: https://finance.yahoo.com/news/down-more-40-deutsche-bank-001546708.html