Peļņu sezonas beigas vienmēr piedāvā iespēju izdomāt, kas gaidāms nākamajiem mēnešiem. Tā kā tagad ir pieejami enerģētikas sektora uzņēmumu otrā ceturkšņa rezultāti, ir pienācis laiks pievērsties galvenajām investīciju tēmām šajā jomā.

Tieši to ir darījuši Goldman Sachs analītiķi. Lai gan enerģētikas komanda joprojām ir "konstruktīva" attiecībā uz Enerģijas pakalpojumu uzņēmumiem kopumā, virzoties uz priekšu, viņi uzskata, ka "īpašu pašpalīdzības virzītāju nozīme" ir galvenā tēma, kas veicinās labāku veiktspēju.

"Mēs uzskatām, ka ir vairākas pievilcīgas akcijas ar pirkšanas reitingu, kas var veicināt secīgu izaugsmi, peļņas maržas palielināšanos un daudzkārtēju paplašināšanos pat ar preču sortimentu ierobežotā vidē, kur Brent cena ir tuvu 80 USD par bbl," komanda paskaidroja nesenajā piezīmē.

Uz šī fona Goldman Sachs eksperti ir norādījuši divus konkrētus nosaukumus, kas piedāvā šādas "īpatnējas iespējas". Patiesībā viņi nav vieni, kas apstiprina šos krājumus. Saskaņā ar TipRanks platformu – Street analītiķi tos abus ir novērtējuši kā Strong Buys. Apskatīsim tuvāk.

Weatherford International (WFRD)

Investoriem, kuriem ir liela interese par enerģētikas nozari, naftas atradņu pakalpojumi atklājas kā ienesīga joma. Šie uzņēmumi piedāvā svarīgus pakalpojumus, uz kuriem lielākie ražotāji paļaujas, lai pabeigtu urbumu projektus, ieviestu specializētu aprīkojumu, iegūtu naftu un gāzi no zemes virsmas un prasmīgi uzglabātu iegūtos produktus. Lai gan izpētes un ieguves aprīkojums bieži vien ir uzmanības centrā, pastāv ievērojama spēju atšķirība starp pazemes naftas rezervju atrašanu un par ieguvi atbildīgo urbumu darbības pārvaldību. Šī ir tieši tā niša, kurā darbojas tādi uzņēmumi kā Weatherford, lieliski novēršot kritisko plaisu un nodrošinot vienmērīgu darbības nepārtrauktību.

Weatherford var izsekot savas uzņēmējdarbības saknēm vairāk nekā 80 gadus senā pagātnē, un tai ir liela pieredze. Šobrīd uzņēmums darbojas 75 valstīs sešos kontinentos un ievieš digitālā laikmeta augstākās klases automatizācijas tehnoloģijas tradicionālajā naftas atradņu smagajā rūpniecībā. Viena no Weatherford unikālajām tehnoloģiju priekšrocībām ir tā viena brauciena ārzonas pabeigšanas sistēma, kas ļauj vienā un tajā pašā uzņēmumā pabeigt gan augšējo, gan apakšējo instalāciju, lai palielinātu efektivitāti un ātrāk uzsāktu naftas ieguves projektus jūrā. Uzņēmums savās instalācijās plaši izmanto arī ar RFID iespējotu tehnoloģiju – tas atkal ir jauninājums, kas uzlabo efektivitāti.

Uzņēmuma spēja nodrošināt rezultātus pēdējos vairākos ceturkšņos ir nodrošinājusi spēcīgus finanšu rādītājus, kas savukārt ir paaugstinājis uzņēmuma akciju cenu. Akcija šogad līdz šim ir pieaugusi par 70%, kas ir balstīta uz uzņēmuma stabilajiem rezultātiem.

Aplūkojot šos rezultātus, mēs atklājam, ka Weatherford ziņoja par 1.27 miljardiem USD 2. ceturkšņa augšējā rindā. Salīdzinājumā ar iepriekšējā gada atbilstošo periodu tas palielinājās par 23% un pārsniedza prognozi par 7 miljoniem USD. Arī uzņēmuma skaidrās naudas plūsma pēdējā gada laikā ir uzlabojusies. Otrajā ceturksnī Weatherford no operācijām ieguva 38.5 miljonu ASV dolāru skaidru naudu un koriģēto brīvo naudas plūsmu 2 miljonu ASV dolāru apmērā. Šie skaitļi pieauga par 201 miljoniem USD un 172 miljoniem USD. Uzņēmuma apakšējā līnijā EPS, kas ir USD 60 par akciju, bija par 59 centiem zem gaidītā.

Raugoties nākotnē, Veterfords palielināja savas cerības attiecībā uz visu 2023. gadu. Uzņēmums tagad šim kalendārajam gadam prognozē ienākumu pieaugumu no vidēja līdz augsta vecuma pusaudžiem, kā arī vairāk nekā 400 miljonu ASV dolāru koriģēto brīvo naudas plūsmu.

Acīmredzot investori bija gatavi piedot peļņas trūkumu un koncentrēties uz daudzu citu pozitīvu rādītāju pārpilnību. Šādai nostājai piekrīt Goldman Sachs analītiķis Ati Modaks, kurš par galvenajiem punktiem uzskata Veterforda pieaugošos visa gada norādījumus un spēju nodrošināt ārzonas efektivitāti.

“WFRD bija viens no vienīgajiem uzņēmumiem, kas pārskatīja vadlīnijas šajā peļņas sezonā, kas, mūsuprāt, atspoguļo uzņēmumam specifiskos virzītājspēkus un palielina atpazīstamību saistībā ar uzņēmuma spēku. Mēs arī uzskatām, ka atlikušo nodrošināto parādzīmju papildu parādsaistību samazināšana un iespējamā dividendes sākšana ir pozitīvs katalizators akcijām," sacīja Modaks.

“WFRD ir viena no nedaudzajām augstas starptautiskās ekspozīcijas pakalpojumu akciju idejām, kas ļauj investoriem pievērsties laicīgām tēmām par rezerves jaudas paplašināšanu un impulsu ārzonā. Tāpēc mēs uzskatām, ka, turpinot izpildi un stingru peļņas pārskatīšanu, akciju likmēm galu galā vajadzētu palielināties," sacīja Modaks.

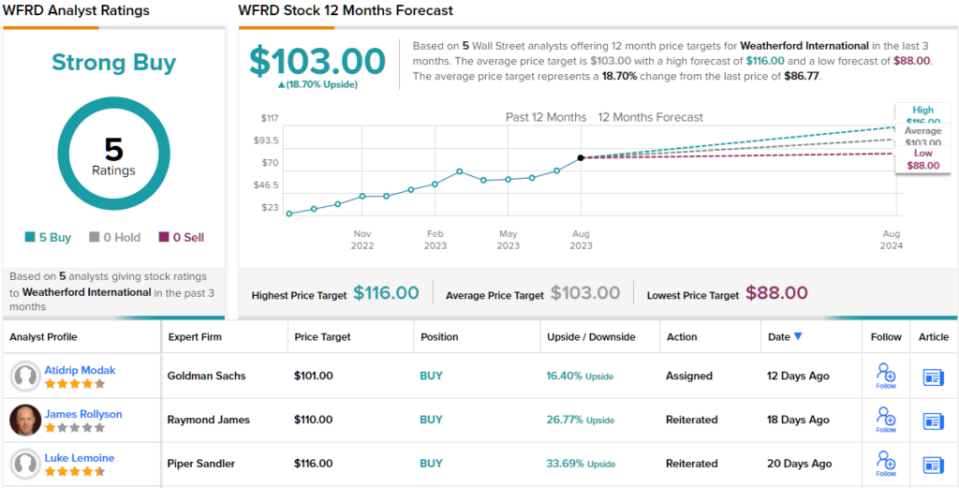

Attiecīgi Modak likmē WFRD akcijas, un viņa cena 101 USD nozīmē 16% pieaugumu nākamajos 12 mēnešos. (Lai skatītos Modaka sasniegumus, noklikšķiniet šeit)

Kopumā Weatherford ir Strong Buy vienprātīgs vērtējums, pamatojoties uz 5 vienbalsīgi pozitīviem neseniem analītiķu atsauksmēm. Akcijas tiek pārdotas par USD 86.77, un tās vidējās cenas mērķis 103 USD ir nedaudz augstāks nekā Goldman skatījums, kas liecina par aptuveni 19% pieaugumu viena gada periodā. (Skat Weatherford akciju prognoze)

Uzņēmums Baker Hughes (BKR)

Nākamais ir Beikers Hjūzs, vēl viens naftas atradņu pakalpojumu līderis. Šis uzņēmums strādā ar progresīvām rūpnieciskajām tehnoloģijām, izstrādājot un ieviešot jaunākos sasniegumus, lai atvieglotu ceļu rūpniecības uzņēmumiem, kas vēlas racionalizēt tīrus un uzticamus enerģijas risinājumus. Baker Hughes sniedz pakalpojumus tieši naftas ieguves vietā, naftas un dabasgāzes ražošanā, kā arī atbalsta jomās, piemēram, dabasgāzes sašķidrināšana un gāzes turbīnas.

Baker Hughes ir globāls, un tajā strādā aptuveni 55,000 120 darbinieku vairāk nekā 217 valstīs. Naftas atradnes ir pazīstamas kā bīstamas darba vietas, taču Beikers Hjūzs pagājušajā gadā varēja ziņot par XNUMX “ideālām HSE” dienām, proti, dienām, kurās nav notikuši negadījumi, kas nodarīja kaitējumu cilvēkiem, aprīkojumam vai videi.

Jūlijā Baker Hughes ziņoja par saviem 2. ceturkšņa 23. ceturkšņa rezultātiem un uzrādīja pārspētus rezultātus. Kopējie ieņēmumi sasniedza 6.3 miljardus ASV dolāru, kas pārsniedz prognozēto par gandrīz 49 miljoniem ASV dolāru un pieauga par 25% salīdzinājumā ar iepriekšējā gada atbilstošo periodu. Apakšējā līnija, ne-GAAP EPS, kas tika ziņots par 39 centiem, bija par 6 centiem labāka nekā aplēses.

Arī stabilie finanšu rezultāti nodrošināja stabilas naudas plūsmas. Baker Hughes nopelnīja 858 miljonus ASV dolāru skaidrā naudā no operācijām 2. ceturkšņa laikā, iegūstot 86% pieaugumu gadā. Tas ietvēra USD 623 miljonus brīvās naudas plūsmās, kas ir vairāk nekā tikai USD 147 miljoni iepriekšējā gada otrajā ceturksnī.

Uzņēmums arī saglabāja dividendes, 27. jūlijā paziņojot par 20 centu maksājumu par parasto akciju. Tas bija par 5% vairāk nekā iepriekšējā ceturksnī un par 11% vairāk nekā iepriekšējā gadā. 80 centu ikgadējā parasto akciju dividende dod 2.25% ienesīgumu.

Šīs akcijas ir piesaistījušas Goldman Sachs 5 zvaigžņu analītiķa Nīla Mehta uzmanību, kurš atzīmē tās stiprās puses kā naudas govs un kā aizsardzības gājiens.

“Uzņēmuma darbības pavērsiens veidojas, palielinot EBITDA peļņas un brīvas naudas plūsmas pārveidošanas potenciālu, kā arī spēcīgu makro abos tā segmentos… Mēs turpinām redzēt BKR kā pievilcīgu aizsardzības akciju ar pagrieziena stāsta elementiem un ietekmi uz spēcīgs makro, kam vajadzētu veicināt aplēses izmaiņu potenciālu laika gaitā, ”sacīja Mehta.

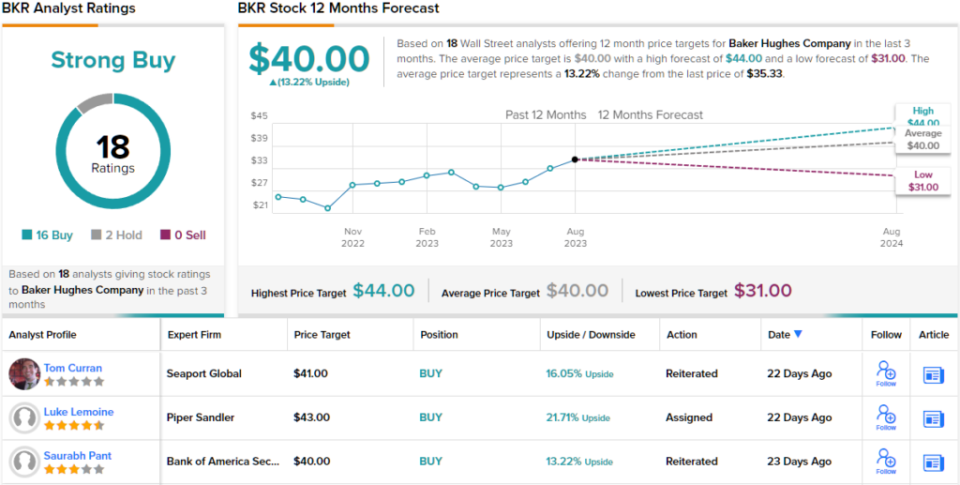

Novērtējot savu nostāju, Mehta piešķir BKR akciju pirkšanas reitingu, un viņš nosaka savu cenu 42 USD apmērā. Šis mērķis norāda uz aptuveni 19% viena gada potenciālu, salīdzinot ar pašreizējo līmeni. (Lai skatītos Mehta sasniegumus, noklikšķiniet šeit)

Kopumā ir ne mazāk kā 18 nesen analītiķu atsauksmes par Baker Hughes akcijām, un tie ir sadalīti 16 pret 2 par labu Buys over Holds — spēcīgam pirkšanas vienprātības reitingam. Akciju cena pašlaik ir USD 35.33, un vidējā cena ir USD 40, kas liecina, ka nākamajā gadā tās pieaugs par 13%. (Skat BKR akciju prognoze)

Lai atrastu labas idejas akciju tirdzniecībai ar pievilcīgiem vērtējumiem, apmeklējiet TipRanks labāko pirkšanas akciju - nesen uzsākto rīku, kas apvieno visu TipRanks kapitāla ieskatu.

Atsaukums: šajā rakstā paustie viedokļi ir tikai izteikto analītiķu viedoklim. Saturs paredzēts izmantot tikai informatīvos nolūkos. Pirms jebkādu ieguldījumu veikšanas ir ļoti svarīgi veikt pats savu analīzi.

Avots: https://finance.yahoo.com/news/goldman-sachs-sees-idiosyncratic-upside-221338716.html