PADOMI pēdējo mēnešu laikā ir kļuvuši par arvien pievilcīgāku iespēju jūsu pensijas portfeļa fiksētā ienākuma daļai.

Es, protams, runāju par Valsts kases pret inflāciju aizsargātajiem vērtspapīriem. Tās ir līdzīgas tradicionālajām valsts iekšējā aizņēmuma parādzīmēm un obligācijām, izņemot to, ka to kotētā peļņa pārsniedz patēriņa cenu indeksu. Citiem vārdiem sakot, reāla peļņa.

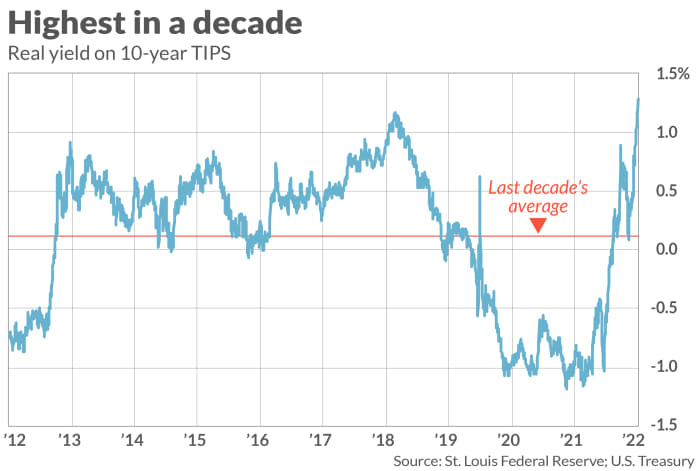

Šobrīd 10 gadu TIPS ienesīgums ir 1.29%, kas nozīmē, ka nākamajā desmitgadē jūs garantējat nopelnīt vismaz tik daudz vairāk nekā inflācija, ja tos iegādājaties šodien un paturēsiet līdz termiņa beigām.

Iemesls, kāpēc TIPS pēdējos mēnešos ir kļuvuši pievilcīgāki, ir tas, ka pēc vairāku gadu tirdzniecības ar negatīvu reālo ienesīgumu maijā šīs ienesīgums sāka pieaugt virs nulles un tagad ir krietni virs 1%. Kā redzams no pievienotās diagrammas, 10 gadu TIPS ienesīgums pašlaik ir augstākais no pēdējās desmitgades laikā.

Faktiski TIPS pozitīvais reālais ienesīgums padara tās zināmā mērā pievilcīgākas nekā I-Bonds — ASV krājobligācijas, kuru ienesīgums ir balstīts uz dominējošo inflācijas līmeni. I-Bonds likmes ir PCI beigu izmaiņu likmes un fiksētas likmes kombinācija, kas tiek noteikta, pērkot. Lai gan ASV Valsts kase nākotnē var mainīt šo fiksēto likmi, šobrīd tā ir noteikta nulles līmenī, kas nozīmē, ka šobrīd I-Bonds reālā ienesīgums ir tieši nulle.

Tā kā I-Bond fiksētā likme nekad nevar būt negatīva, I-obligācijas bija pievilcīgākas nekā TIPS tajos pēdējās desmitgades periodos, kad TIPS reālās peļņas likmes bija negatīvas. Tagad šī situācija ir mainījusies.

Protams, nav garantijas, ka TIPS ienesīgums nākotnē neatgriezīsies negatīvā zonā. Bet, ja tas notiks, jums būs iespēja pārdot savus TIPS otrreizējā tirgū pirms termiņa, jo tie tagad tirgotos virs nominālvērtības un, cik vien iespējams, atkārtoti ieguldītu ieņēmumus I-obligācijās ar nulles reālo ienesīgumu.

Pārdod pirms termiņa

Tāpēc vienīgais lielākais risks, ieguldot TIPS, ir iespēja, ka jums tas būs jāpārdod pirms termiņa, un tā ienesīgums tajā brīdī ir augstāks nekā tad, kad to iegādājāties. I-obligācijām šāda riska nav, jo to vērtība nesvārstās; pēc sākotnējā perioda, kurā jūs nevarat pārdot bez soda naudas, jūs varat pārdot savas I-obligācijas jebkurā laikā par to pašu fiksēto (reālo) likmi, kas tika noteikta, kad tās iegādājāties.

Cik liels ir risks, ka TIPS tādējādi pārsniedz I-obligācijas? Kā parādīts pievienotajā diagrammā, 10 gadu TIPS ienesīgums ir krietni virs 10 gadu vidējā rādītāja. Pieņemot, ka tā ienesīgums ir vidēji atgriezenisks, jūs varētu justies ērti, veicot derības, visticamāk, ka nākotnē tā būs zemāka, nevis lielāka.

Izvēle starp TIPS un I-Bonds lielā mērā ir atkarīga no jūsu riska tolerances. Kā Zvi Bodie, kurš 43 gadus bija Bostonas universitātes finanšu profesors, e-pastā teica: “Jūs varat zaudēt naudu par TIPS, bet ne ar I-Bonds. Izmantojot I-Bonds, nepastāv negatīvs risks… Tas ir ļoti vērtīgi.

Turpretim Harijs Sit, no Finanšu mīļotājs, uzskata, ka PADOMI šobrīd ir labāki. "Kad 5 gadu TIPS ienesīgums ir 1.27%, ir grūti attaisnot I-Bonds fiksētās likmes turēšanu 0% līmenī," raksta Sits e-pastā.

Jebkurā gadījumā Sits piebilda: "Tā kā I-Bonds ir gada [pirkšanas] limits, jums nav jāizvēlas starp I-Bonds un TIPS. Pērciet abus, un jums nebūs jādomā, kurš ir labāks.

Marks Hulberts ir regulārs MarketWatch līdzstrādnieks. Viņa Hulbert Ratings izseko ieguldījumu biļetenus, kas maksā fiksētu maksu, lai tos pārbaudītu. Viņu var sasniegt plkst [e-pasts aizsargāts]

Avots: https://www.marketwatch.com/story/how-to-get-a-guaranteed-return-of-1-3-per-year-above-inflation-11663956030?siteid=yhoof2&yptr=yahoo