Aplūkojot lielāko akciju tirgus indeksu diagrammas no gada līdz datumam, redzams, ka lāču tendence ir bijusi nemierīga. Tas ir iezīmējies ar īsiem mītiņiem, kas izplūst, līdz modelis atkārtojas. Tas rada neskaidru vidi investoriem.

Un mēs vēl neesam ārā no meža, saka bijušais BlackRock akciju vadītājs un Crossmark CIO Bobs Dolls. Pēc viņa domām, tirgi īstermiņā pasliktināsies, iespējams, atkārtoti pārbaudot nesenos zemākos līmeņus pie 3,500. Doll atzīmē, ka Federālo rezervju sistēma ir "tikai" paaugstinājusi procentu likmes līdz 3.75% līdz 4% diapazonam, un tas, visticamāk, nav pietiekami, lai ierobežotu inflāciju.

Paturot to prātā, investoru uzdevums ir atrast akcijas, kas nākotnē uzvarēs neatkarīgi no tirgus virzības, un Doll arī sniedz padomu.

"Es nedomāju, ka jums ir jāmet kauliņš un jāuzņemas liels risks portfelī. Labi stabili uzņēmumi, kas pārdod par saprātīgām cenām; vai arī viņiem ir laba naudas plūsma… tās ir lietas, uz kurām es cenšos koncentrēties… Enerģētikas uzņēmumi pelna daudz naudas… Šoreiz viņi ir ļoti disciplinēti, kas ir lieliski finansiālajai atdevei un investoriem,” Lelle domāja.

Jo īpaši Doll ir ieteicis divus augstas kvalitātes enerģijas krājumus, kas ir pierādījuši, ka tie var attīstīties ar nepastāvību. Mēs esam iedziļinājušies TipRanks datu bāze lai redzētu, ko Volstrītas analītiķi saka par to, vai šīs akcijas veic pārliecinošus ieguldījumus. Apskatīsim tuvāk.

Marathon Petroleum Corporation (MPC)

Sāksim ar Marathon Petroleum, kas ir sens nosaukums naftas nozarē un pašlaik ir lielākais rafinēto naftas produktu ražotājs Ziemeļamerikas tirgū. Uzņēmums lepojas ar 54 miljardu dolāru tirgus maksimālo apjomu un akcijām, kas gada laikā ir palielinājušās par 85%, ievērojami pārspējot plašākos tirgus. Maratona spēks balstās uz tās darbību: 13 aktīvas naftas pārstrādes rūpnīcas, kas darbojas 12 štatos, ar kopējo jaudu 2.9 miljoni barelu jēlnaftas dienā.

Kontinentu aptveroša darbība svarīgā nozarē Marathon nesen ziņoja par 47.2 miljardu dolāru ieņēmumiem 3. ceturksnī, kas ir par 22% vairāk nekā tajā pašā periodā pagājušajā gadā. Uzņēmums ziņoja par koriģētiem neto ienākumiem USD 45 miljardu apmērā jeb USD 3.9 par vienu atšķaidītu akciju. EPS skaitlis palielinājās no tikai 7.81 centiem 73Q3.

Tādējādi uzņēmums ir rentabls un sarežģītā vidē uzrāda spēcīgu akciju atzinību. Arī investoriem jāatzīmē, ka Marathon Petroleum arī paziņoja par 4. ceturkšņa dividendēm, kas jāmaksā 12. decembrī, 75 centu apmērā par parasto akciju. Tas ir 30% pieaugums salīdzinājumā ar iepriekšējo ceturksni, un gada griezumā jaunā dividende ir USD 3 par parasto akciju. Ar šo likmi tas ienes 2.6%, nedaudz vairāk par vidējo rādītāju S&P 500 sarakstā iekļautajiem uzņēmumiem. Marathon ir veicis uzticamus dividenžu maksājumus pēdējos 11 gadus.

Tas viss ir pārsteidzis Raimonda Džeimsa 5 zvaigžņu analītiķi Džastins Dženkinss, kurš par MPC raksta: “Mēs uzskatām, ka relatīvais impulss turpināsies, jo rafinēšanas makro joprojām atbalsta krietni virs cikla vidus robežas (un arī rekordlielas oktobra plaisas). Lai gan MPC ir izpildījis savus kapitāla sadales un akcionāru atdeves mērķus, izcilas darbības, atbalstošs pilnveidošanas makro un pastāvīgais vadības uzsvars uz atdevi liek MPC būt mūsu labākajai izvēlei pat pēc dramatiski labākiem rezultātiem aptuveni pēdējo divu gadu laikā…

Šajā nolūkā Dženkinss novērtē MPC akcijas ar spēcīgu pirkumu, un viņa cena 150 $ liecina, ka nākamajā gadā tam ir 29% kāpuma potenciāls. (Lai noskatītos Dženkinsa sasniegumus, noklikšķiniet šeit)

Wall Street noteikti ir uz leju ar buļļiem par šīm akcijām. Akcijai ir 13 neseni analītiķu pārskati, un tie ir sadalīti līdz 10 pirkumiem virs 3 turībām, lai iegūtu vienprātīgu vērtējumu spēcīgam pirkumam. (Skatiet MPC akciju prognozi vietnē TipRanks)

ExxonMobil korporācija (XOM)

Otrā enerģētikas akciju izvēle Doll sarakstā ir ExxonMobil, viena no pasaulē lielākajām jēlnaftas un dabasgāzes izpētes un ražošanas kompānijām. ExxonMobil rokas pirksti ir daudz, sākot no ogļūdeņražu izpētes globālā mērogā līdz ASV rafinēto produktu tirgum un beidzot ar jaunu enerģijas avotu un efektīvāku degvielu izstrādi, lai nodrošinātu nākotni ar zemu oglekļa emisiju vai neto nulles līmeni.

Lai to visu pārvaldītu, ir nepieciešams liels uzņēmums un liels naudas maks. ExxonMobil ar savu 448 miljardu ASV dolāru tirgus maksimālo apjomu atbilst rēķinam. Uzņēmums saglabā savu apmēru ar lieliem ceturkšņa rezultātiem – tā uzrādīja augstāko līniju, kas pārsniedza 112 miljardus USD nesen ziņotajā 3. ceturksnī, kas ir par 22% vairāk nekā iepriekšējā gadā. Šā gada pirmajos deviņos mēnešos ExxonMobil ir guvis ieņēmumus 52 miljardu ASV dolāru apmērā, salīdzinot ar 318 miljardiem ASV dolāru tajā pašā periodā 200. gadā.

Pēc peļņas uzņēmums pagājušajā trešajā ceturksnī sasniedza 19.7 miljardus ASV dolāru. Tas sasniedza USD 4.68 par vienu atšķaidītu akciju, salīdzinot ar USD 1.58 EPS ceturksnī pirms gada. Uzņēmuma naudas plūsma trešajā ceturksnī palielinājās par 3 miljardiem ASV dolāru, un brīvā naudas plūsma, kas palīdz atbalstīt dividenžu izmaksu, sasniedza 11.6 miljardus ASV dolāru.

Dividendes ir vērts pieminēt. ExxonMobil paziņoja par 91 centa maksājumu par vienu parasto akciju par 4. ceturksni, kas ir par 3 centiem vairāk nekā iepriekšējā ceturksnī, un maksāja 9. decembrī. Gada likmei sasniedzot 3.64 USD par parasto akciju, dividenžu ienesīgums ir 3.2%, kas ievērojami pārsniedz vidējo. XOM ir nodrošinājis uzticamus maksājumus jau 14 gadus.

Līdz ar pieaugošo augšējo un apakšējo līniju ExxonMobil akcijas ir pieaugušas visu gadu. Akcijas ir pieaugušas par iespaidīgiem 84% līdz šim gadam, pārspējot plašākus tirgus ar lielu starpību.

Pieczvaigžņu analītiķa Jefferies akciju segums Loids Bērns uzskata, ka šis nosaukums varētu sagaidīt vēl lielākus ieguvumus.

"Mēs uzskatām, ka Exxon ir radījis pārliecinošu investīciju piemēru... XOM ir "uz priekšu", un mēs redzam pievilcīgu risku/atlīdzību, jo īpaši ģenerālistiem, kuriem nepieciešama enerģijas iedarbība... Mēs uzskatām, ka Exxon finansiālais stāvoklis ir stabils, jo uzņēmums racionalizēja izmaksu struktūru un izmantoja augstāku naftas un gāzes vidi, lai labotu savu bilanci. Tajā pašā laikā XOM turpināja reinvestēt ilgāka termiņa projektos visā enerģijas ķēdē, ”sacīja Bērns.

"Ar spēcīgu finanšu stāvokli un nozares vadošo augšupējo un pakārtoto portfeli, mēs uzskatām, ka Exxonis ir pozicionēts, lai vidējā termiņā pārspētu rezultātus," rezumēja analītiķis.

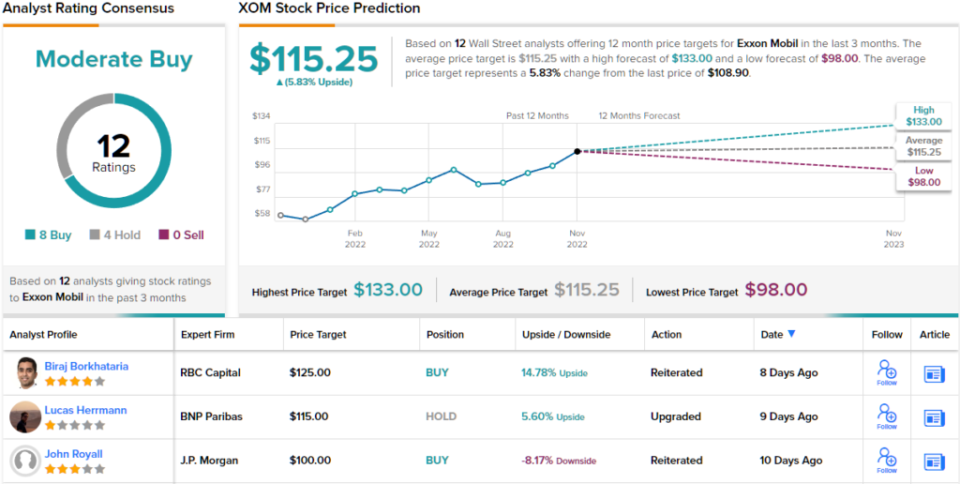

Tas viss, pēc Bērna domām, attaisno Pirkšanas reitingu, kā arī 133 USD mērķa cenu. Ja mērķis tiks sasniegts, divpadsmit mēnešu peļņa varētu būt ~22%. (Lai noskatītos Bērna ierakstu, noklikšķiniet šeit)

Kopumā XOM akcijas ir saņēmušas 12 analītiķu ieteikumus, kuri kopā piešķir akcijām 8 līdz 4 priekšrocības kategorijā Buys over Holds, lai panāktu vienprātīgu vērtējumu par mērenu pirkumu. (Skatiet XOM akciju prognozi vietnē TipRanks)

Lai atrastu labas idejas enerģijas akciju tirdzniecībai par pievilcīgiem novērtējumiem, apmeklējiet vietni TipRanks Vislabākie pirktie krājumi, rīks, kas apvieno visus TipRanks kapitāla ieskatus.

Atbildības noraidīšana: Šajā rakstā izteiktie viedokļi ir tikai izteikto analītiķu viedoklim. Saturs paredzēts izmantot tikai informatīvos nolūkos. Pirms jebkādu ieguldījumu veikšanas ir ļoti svarīgi veikt pats savu analīzi.

Avots: https://finance.yahoo.com/news/investing-whiz-bob-doll-says-234756633.html