Morningstar nesen salīdzināja skaitļus dažādos scenārijos investoriem, kuri varētu domāt par 401 (k) iemaksu apturēšanu. Rezultāts nebija labvēlīgs tiem, kuri izvēlējās pārtraukt iemaksas savos pensiju plānos, un dati liecināja, ka tas reti kad ir.

Salīdzinot tos, kuri turpināja investēt, ar citiem, kuri aizturēja un izmēģināja “pagaidiet un redzēsim” pieeju, gala atdeve bija diezgan krasa nopelnīto un zaudēto dolāru izteiksmē. Apskatīsim to rezultātus un redzēsim piemēru tam, ko jūs varētu zaudēt, ja izvēlēsities pārtraukt ieguldījumus pensijā.

Investoriem nepieciešami norādījumi, kā izveidot rezistentu pensijas plāns palīdzību var atrast, izmantojot a finanšu konsultants. Jūs varat bez maksas sazinieties ar finanšu konsultantu in tikai piecas minūtes.

Vai investoriem kādreiz jāpārtrauc 401(k) iemaksas?

Investoriem vajadzētu izvairīties no to apturēšanas 401(k) iemaksas lāču tirgus, lejupslīdes vai tirgus lejupslīdes laikā. Zaudējumi, kas rodas, apvienojot ienākumus, parasti atsver visus iespējamos ietaupījumus, kurus, jūsuprāt, iegūstat, paturot naudu no saviem pensijas uzkrājumiem.

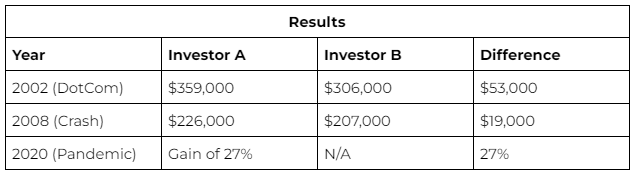

The Morningstar salīdzinājums: nepārtraukti ieguldījumi pret apturētu ieguldījumu

Morningstar rādīja skaitļus no iepriekšējiem trim galvenajiem tirgus satricinājumiem; 2002., 2008. un 2020. gads. Tas radīja vienkāršu salīdzinājumu, lai noteiktu, kurš bija priekšā — (A) investors, kurš turpināja veikt 500 $ ikmēneša iemaksas, vai (B) konservatīvs investors, kurš apturēja visus pensijas uzkrājumus.

Rezultāti saglabājās stabili visā katrā scenārijā — pastāvīgais līdzstrādnieks vienmēr bija labāks. Kāpēc? Galvenokārt no saliktā efekta, kas notiek. Sākotnējie 500 USD ieguldījumi nebija nozīmīgi, taču palielinot interesi gadu gaitā pacēlās.

Vai investoriem vajadzētu izņemt naudu lāču tirgus laikā?

Ieguldītājiem nekad nevajadzētu izņemt naudu no 401(k) tikai tādēļ, lai izvairītos no zaudējumiem lāču tirgus laikā. Galu galā sekas ir smagas. Vienīgais veids, kā garantēt zaudējumus lāču tirgus laikā, ir izņemt savus ieguldījumus no viņu transportlīdzekļiem. Tehniski tirgus tendences pieaug daudz vairāk nekā lejup. Pat “dīkstāves laikos” tirgum ir tendence savlaicīgi atgūt savus zaudējumus.

Noņemot savus uzkrājumus vai priekšlaicīgi "izmaksājot naudu", jūs izslēdzat iespēju atgūt visus zaudējumus, kas jums varētu būt radušies lejupslīdes laikā. Labākais variants ir cieši pakārt un braukt pa vilni; zaudējumi ir reāli tikai tad, ja noņemat savus ieguldījumus. Līdz tam jūsu portfelī parasti ir a 75% iespēja saglabāt pozitīvu atdevi ilgtermiņā.

Pensijas uzkrājumu aizsardzība lejupslīdes laikā

Pārsteidzošā atbilde uz aizsargāt savus pensijas uzkrājumus ir nekrist panikā. Noraidiet vēlmi ļaut lejupslīdei ietekmēt jūsu lēmumu pieņemšanu. Pensijas uzkrājumi ir ilgtermiņa spēle, kurai ir laiks.

Ir daži citi veidi, kā aizsargāt savus ieguldījumus

Portfeļa diversifikācija: Kā tu sadalīt savus aktīvus var mazināt riskus un palielināt jūsu portfeļa peļņu.

Portfeļa līdzsvarošana: Portfeļa atjaunošana sākotnējā formā var arī palīdzēt novērst nevēlamu riska līmeni un palielināt atdevi.

Turpināt piedalīties: Pauzes laikā 401(k) iemaksas nav tik slikti kā naudas izņemšana, tam ir savas negatīvās sekas. Pat īsa pauze var nozīmēt tūkstošiem zaudētu līdzekļu.

Bottom Line

Laiks ir lielisks ekvalaizers, kad runa ir par pensijas uzkrājumiem, akcijas turpinās būt nepastāvīgas, svārstīsies un pārbaudīs jūsu pacietību, bet tie, kas var pieturēties pie plāna, redz labākos rezultātus. Ja nekas cits neizdodas, vislabāk ir palikt pie pašreizējā 401(k) ieguldījumu ceļa. Noteikti izveidojiet savienojumu ar a finanšu konsultants lai palīdzētu jums attiecīgi plānot.

Padomi, kā aizsargāt savu 401(k)

Apsveriet iespēju runāt ar a finanšu konsultants par ieguldījumu stratēģijām un jūsu 401(k) aizsardzību. Kvalificēta finanšu konsultanta atrašanai nav jābūt sarežģītai. SmartAsset bezmaksas rīks atbilst jums līdz pat trim finanšu konsultanti kas apkalpo jūsu reģionā, un jūs varat intervēt savus padomdevējus bez maksas, lai izlemtu, kurš no tiem ir piemērots jums. Ja esat gatavs atrast padomdevēju, kas var palīdzēt sasniegt jūsu finanšu mērķus, sāc tagad.

A mērķa datuma fonds laika gaitā automātiski atjaunos līdzsvaru. Tas nodrošinās, ka savas karjeras sākumā galvenokārt investēsit akcijās. Pēc tam, tuvojoties pensijai, tas pāries uz drošākiem, konservatīvākiem ieguldījumiem.

Fotoattēlu kredīts: ©iStock.com/Sezeryadigar, Fotoattēlu kredīts: ©iStock.com/ AndreyPopov

Ziņa Vai jums vajadzētu apturēt 401(k) ieguldījumu lāču tirgū? Morningstar salīdzina alternatīvas parādījās vispirms uz SmartAsset emuārs.

Avots: https://finance.yahoo.com/news/pause-401-k-contributions-bear-153313160.html