Neformāla darbinieku aptauja Pensiju pētījumu centrs jautājot: "Kāds ir pašreizējais pensionēšanās vecums sociālajai nodrošināšanai?" radīja virkni atbilžu.

Apmēram puse — pārsvarā “vecās rokas” — teica 67. Otra puse — parasti jaunāki un jaunāki darbinieki — sniedza atbildes, tostarp 62, 65, 66 un 68. Manuprāt, viņi visi ir nepareizi.

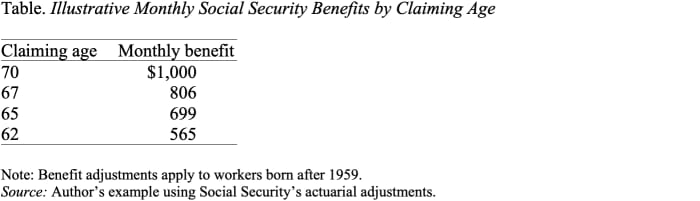

Sociālā nodrošinājuma pensionēšanās vecums ir 70 gadi.

Tas, ka cilvēki ir apmulsuši, nepārsteidz. 70 gadu vecums ir salīdzinoši jauns notikums, un lielākā daļa sarunu par sociālo nodrošinājumu ir vērsta uz tā saukto pilno pensionēšanās vecumu.

Pašlaik darba ņēmēji var pieprasīt pabalstus jebkurā laikā vecumā no 62 līdz 70 gadiem, bet pabalsti, kas pieprasīti pirms 70 gadu vecuma, tiek aktuāri samazināti, pamatojoties uz vidējo paredzamo dzīves ilgumu. Citiem vārdiem sakot, vecums, kurā persona pieprasa sociālo nodrošinājumu, ietekmē viņu ikmēneša pabalstus, bet vidēji tas ir paredzēts, lai nemainītu kopējos pabalstus, kas izmaksāti dzīves laikā.

Lasīt: Vai sociālās apdrošināšanas COLA 2023. gadam būs pietiekami augsta?

Kā redzams tabulā, pieprasot 62, nevis 70, ikmēneša pabalsta paraugs tiek samazināts gandrīz uz pusi — no 1,000 USD līdz 565 USD. Ņemot vērā to, ka sociālais nodrošinājums ir īpaši vērtīgs ienākumu veids, kas ir pielāgots inflācijai un ilgst visu jūsu dzīves laiku, parasti ir lietderīgi atlikt pieprasīšanu pēc iespējas ilgāk, lai iegūtu lielāko ikmēneša summu.

Tikai salīdzinoši nesen — 2008. gadā, kad beidzās aizkavētās pensijas kredītu termiņš — 70 gadu vecums kļuva par sociālā nodrošinājuma pensionēšanās vecumu.

Īsa vēstures vēsture varētu palīdzēt.

Līdz 1972. gadam maksimālie ikmēneša sociālā nodrošinājuma pabalsti tika izmaksāti 65 gadu apmērā, un ikmēneša pabalsti netika palielināti, lai pieprasītu vēlāk. 1972. gadā Kongress ieviesa aizkavētas pensijas kredītus, kas palielināja pabalstus par 1% par katru nokavēto gadu. Tomēr 1% kredīts ne tuvu nekompensēja to, ka novēloti pieprasītāji saņems pabalstus mazāku gadu laikā. 1983. gadā korekcija tika paaugstināta līdz 3 %, un šī procentuālā daļa tika pakāpeniski palielināta līdz 8 % 2008. gadā. Tajā brīdī korekcija, ko nodrošina aizkavētās pensijas kredīts, ir aktuāri taisnīga, tas ir, tā ir paredzēta, lai saglabātu mūža pabalstus. vidēji konsekventi tiem, kas apgalvo vēlāk.

Tātad, ja 70 gadu vecums ir vecums, kurā sociālā apdrošināšana maksā lielākos pabalstus, kāda ir runa par pilnu pensionēšanās vecumu?

Pirms aizkavētās pensijas kredīts kļuva par aktuāri taisnīgu, pilns pensionēšanās vecums bija jēgpilns jēdziens. Tas bija vecums, kurā mūža pabalsti bija vislielākie. Bet, tiklīdz novēlotais pensijas kredīts kļuva aktuāri taisnīgs, pilns pensionēšanās vecums lielākoties kļuva bezjēdzīgs. Tajā nav aprakstīts vecums, kad pabalsti ir pieejami pirmo reizi: tas ir 62 gadi. Tajā nav aprakstīts vecums, kad ikmēneša pabalsti ir maksimāli sasniedzami: tas ir 70 gadi. Tam patiešām nav nekādas nozīmes attiecībā uz oficiālo pensionēšanās vecumu. .

Ir svarīgi atzīmēt, ka vairāki īpaši sociālā nodrošinājuma noteikumi ir saistīti ar pilnu pensionēšanās vecumu: izpeļņas pārbaudi piemēro pirms pilna pensionēšanās vecuma sasniegšanas, bet ne pēc tam, un pabalsti atraitnēm un laulātajiem tiek samazināti, ja tie tiek pieprasīti pirms pilna pensionēšanās vecuma, nevis pēc tam.

Taču šie noteikumi ir salīdzinoši nelieli un neierobežo pamata faktu, ka 70 gadi ir vecums, lai saņemtu pilnu ikmēneša pabalstu saskaņā ar sociālo nodrošinājumu.

Tātad, ko šajā brīdī nozīmē palielināt pilnu pensionēšanās vecumu? Tas ir vienkārši veids, kā samazināt pabalstus un ļoti negodīgi viens pie tā.

Avots: https://www.marketwatch.com/story/social-securitys-retirement-age-is-70-11663627509?siteid=yhoof2&yptr=yahoo