Šī ziņa sākotnēji tika publicēta TKer.co

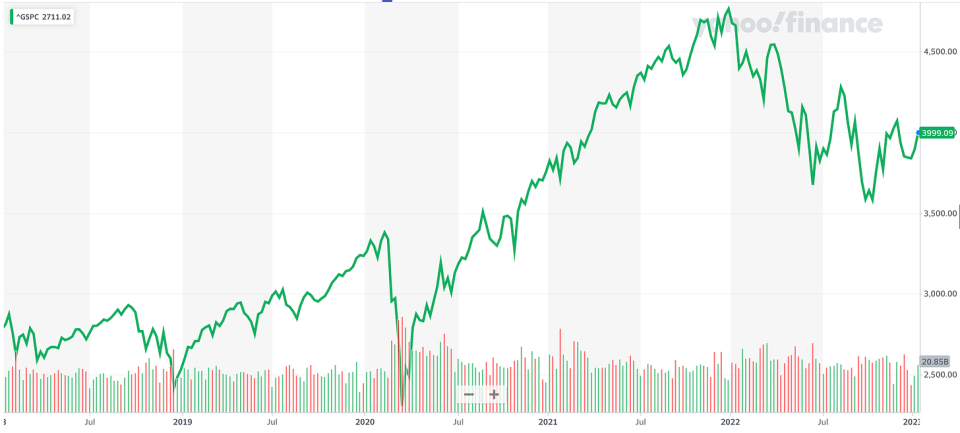

Akcijas atkal pieauga, S&P 500 indeksam pagājušajā nedēļā pieaugot par 2.7%. Indekss tagad ir pieaudzis par 11.8% no tā 12. oktobra slēgšanas zemākā līmeņa 3,577.03 un par 16.6% no 3. gada 2022. janvāra slēgšanas augstākā līmeņa 4,796.56.

Pēdējās divas nedēļas ir nākušas ar daudz jaunu datu, un daudzi analītiķi, kas atgriezušies no pārtraukuma, publicēja tonnas jaunu pētījumu.

Šeit ir dažas diagrammas par tirgu, kas izcēlās:

Finansiālās saistības ir bijušas pārvaldāmas

"Līdz šim augstākas procentu likmes nav negatīvi ietekmējušas peļņas procentus," 4. janvāra vēstulē klientiem rakstīja Džonatans Golubs, Credit Suisse galvenais ASV akciju stratēģis.

Lai to ilustrētu, Golub dalās ar šo S&P 500 procentu izdevumu diagrammu kā procentuālo daļu no ieņēmumiem.

Lai uzzinātu vairāk par augstāku procentu likmju ietekmi, lasiet "Stāstā ir vairāk nekā “augstas procentu likmes kaitē akcijām” 🤨 ""Biznesa finanses izskatās lieliski 💰," un "Kāpēc atmaksāt 500 USD var būt grūtāk nekā 1,000 USD 🤔“

Uzņēmumi iegulda savā biznesā

"Neskatoties uz makro nenoteiktību, kapitālieguldījumu izdevumi joprojām ir spēcīgi, pieaugot līdz +24% salīdzinājumā ar iepriekšējo ceturksni, ko veicināja Enerģētikas un sakaru pakalpojumi," piektdien novēroja BofA ASV kapitāla stratēģijas vadītāja Savita Subramaniana.

Bofa sagaida, ka ASV ekonomika ieies recesijā šogad.

“Lai gan kapitālieguldījumi parasti ir procikliski, mēs redzam vairākus iemeslus, kāpēc kapitālieguldījumi šīs lejupslīdes laikā būs noturīgāki nekā pagātnē, tostarp pastāvīgās piegādes problēmas, nepieciešamība tērēt automatizācijai algu inflācijas/saspringta darba tirgus apstākļos, pārstrukturēšana, nepietiekami ieguldījumi uzņēmumiem gadu desmitiem un pāreja enerģētikas jomā.

Lai uzzinātu vairāk par kapitāla izdevumiem, lasiet "9 iemesli būt optimistiskiem attiecībā uz ekonomiku un tirgiem 💪" un "Trīs milzīgi ekonomiski aizmugurējie vēji, par kuriem es nevaru beigt domāt 📈📈📈.

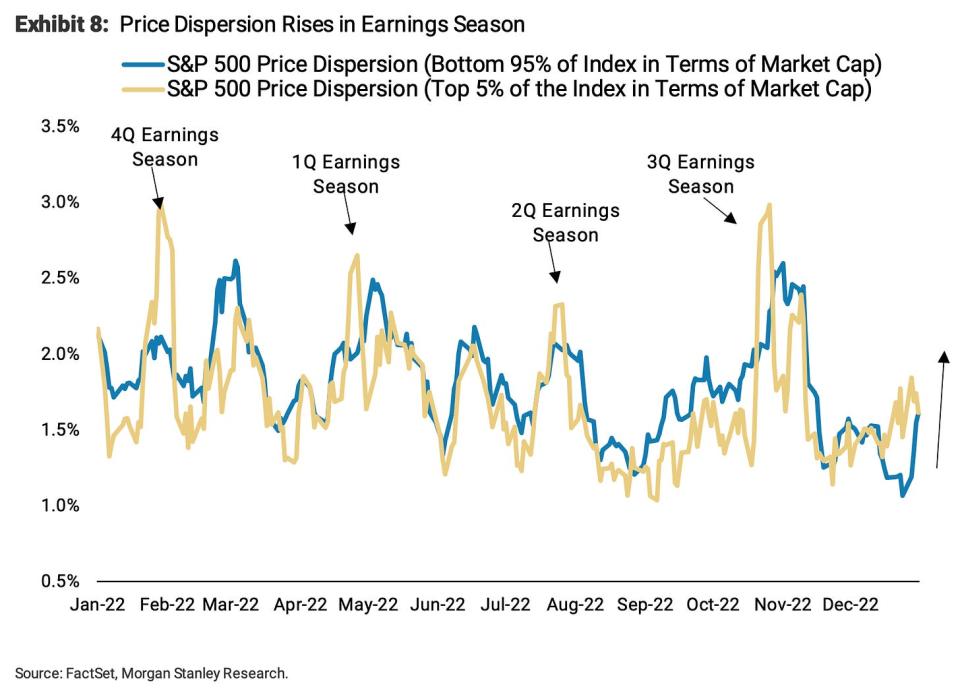

Ievērojiet, vai krājumi peļņas sezonas laikā tiek atdalīti

"Mēs ceram uz cenu dispersijas pieaugumu nākamo aptuveni 6 nedēļu laikā, kā tas ir noticis iepriekšējās peļņas sezonās," pirmdien rakstīja Morgan Stanley galvenais ASV akciju stratēģis Maiks Vilsons.

Izkliede atspoguļo pakāpi, kādā atsevišķi krājumi pārvietojas kopā.

Lai gan Subramanians uzskata, ka kapitālieguldījumu izdevumi saglabāsies, Vilsons apgalvo, ka uzņēmumi, kuri samazinās, redzēs, ka to akciju cenas pārsniegs savu akciju cenas.

"Mūsuprāt, galvenais šīs izkliedes pieauguma virzītājspēks būs pieaugošā relatīvā atšķirība starp tiem uzņēmumiem, kuri ir operatīvi efektīvi šajā sarežģītajā makro vidē, un tiem, kas nav efektīvi," viņš teica. "Šajā ziņā mēs domājam, ka uzņēmumi, kas samazina kapitālieguldījumus, krājumus un darbaspēka ieguldījumus un palielina naudas plūsmu, tiks atalgoti relatīvi."

Parakstītais

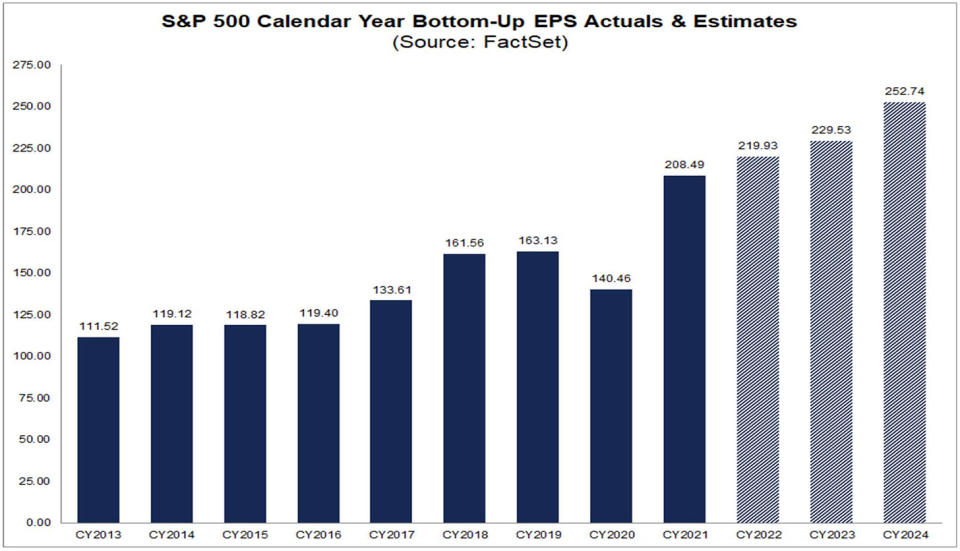

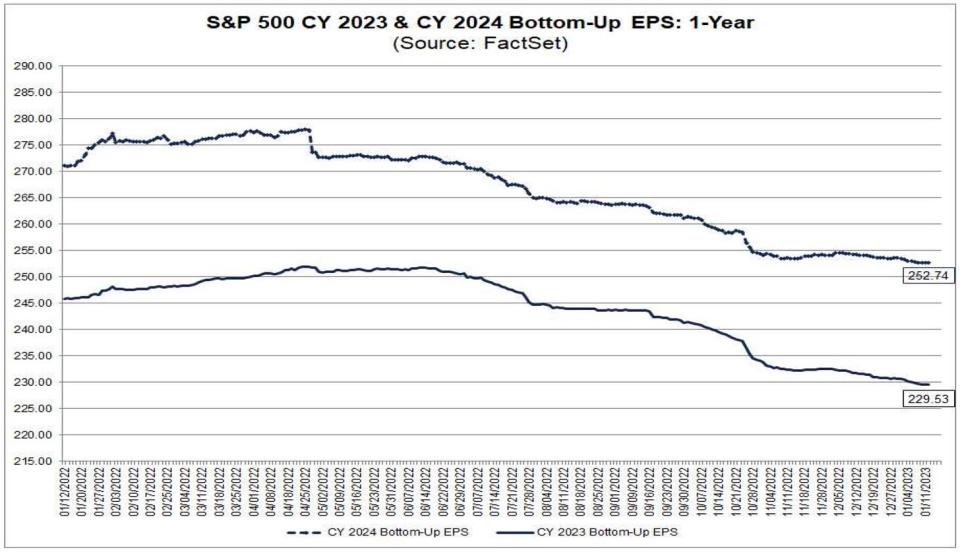

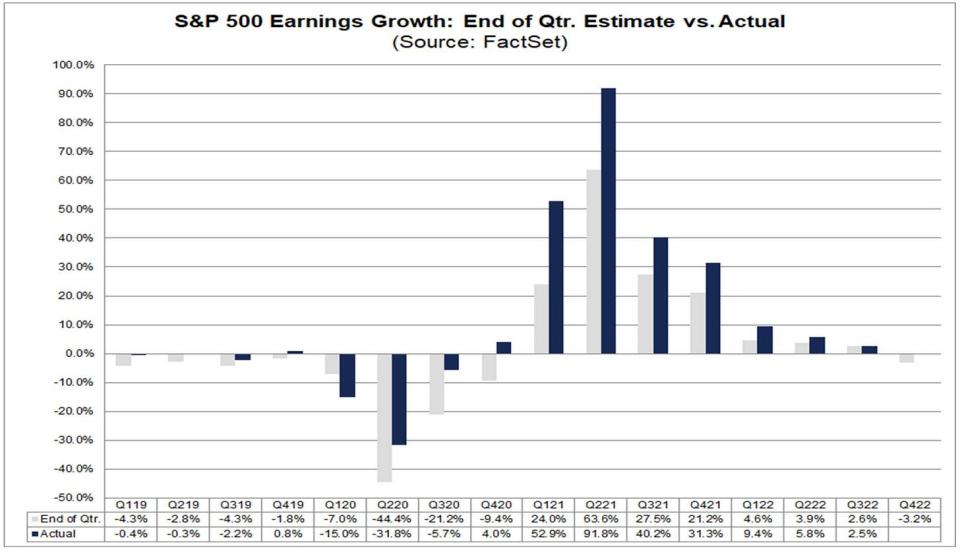

Analītiķi prognozē peļņas pieaugumu 2023. un 2024. gadā

Saskaņā ar Faktu kopa, analītiķi sagaida, ka S&P 500 peļņa uz akciju (EPS) pieaugs līdz 229.53 USD 2023. gadā un 252.74 USD 2024. gadā.

Lai iegūtu vairāk bullish metrikas, lasiet "9 iemesli būt optimistiskiem attiecībā uz ekonomiku un tirgiem 💪.“

Tomēr šīs cerības ir samazinājušās

no Faktu kopa:

Netrūkst stratēģu, kuri sagaida, ka šie skaitļi tiks pārskatīti zemāki. Lai uzzinātu vairāk, lasiet "Viens no visbiežāk minētajiem riskiem akcijām 2023. gadā ir “pārspīlēts” 😑.”

Peļņu pieaugums parasti pārspēj aplēses

no Faktu kopa: “...faktiskais peļņas pieauguma temps ir pārsniedzis aplēsto peļņas pieauguma tempu ceturkšņa beigās 38 no pēdējiem 40 ceturkšņiem attiecībā uz S&P 500. Vienīgie izņēmumi bija 1. gada 2020. ceturksnis un pēdējais ceturksnis (3. gada 2022. ceturksnis).”

Lai uzzinātu vairāk par to, lasiet "“Labāks, nekā gaidīts” ir zaudējis savu nozīmi 🤷🏻♂️" un "Patiesība par analītiķu cerībām, kas pasliktinās 📉."

Vērtēšanas zemākā vērtība pirms paredzamās peļņas

"Iepriekšējos lāču tirgos akcijas ir samazinājušās par ~1 m pirms ISM zemākā punkta, bet 1-2 mēnešus pēc finanšu nosacījumu maksimuma," 4. janvāra piezīmē rakstīja Kīts Pārkers, UBS ASV akciju stratēģijas vadītājs. "Tirgus zemākā vērtība gandrīz visos gadījumos sakrīt ar P/E zemāko līmeni, un P/E parasti pieaug pēc uzņēmumu obligāciju ienesīguma krituma."

Tālāk esošajā diagrammā parādīts, ka P/E zemākais rādītājs ir arī pirms zemākā rādītāja nākotnes ieņēmumu aprēķinos.

Lai uzzinātu vairāk par P/E koeficientiem, lasiet "Piesardzīgi izmantojiet vērtēšanas metriku, piemēram, P/E attiecību ⚠️. “Lai uzzinātu vairāk par akciju zemāko līmeni, lasiet “Krājumi parasti ir zemāki pirms visa pārējā. "

Ilgtermiņā ienākumi palielinās

Deutsche Bank Binky Chadha paredz, ka S&P 4 ceturkšņa peļņa būs USD 53.80 par akciju. Tas tuvinātu EPS tās ilgtermiņa tendencei, kas ir uz augšu un uz labo pusi.

Lai uzzinātu vairāk par ilgtermiņa ienākumiem, lasiet "Cerības uz S&P 500 peļņu slīd 📉" un "Leģendārais akciju atlasītājs Pīters Linčs 1994. gadā veica ārkārtīgi tālredzīgu tirgus novērojumu 🎯.”

Lieliski gadi seko šausmīgiem gadiem

"Pēdējo 90 gadu laikā S&P 500 ir piedzīvojis tikai nopietnākus zaudējumus nekā tā gada kritums par 19.4% 2022. gadā četros gadījumos – 1937., 1974., 2002. un 2008. gadā," sacīja Braiens Beļskis, BMO Capital Markets galvenais investīciju stratēģis. novērota ceturtdien. "Turpmākajos kalendārajos gados indekss katru reizi palielināja par 20% ar vidējo cenu atdevi 26.5%, kā norādīts 8. attēlā."

Lai uzzinātu vairāk par īstermiņa modeļiem akciju tirgū, lasiet "2022. gads akciju tirgum bija neparasts 📉" un "Negaidiet vidējo atdevi akciju tirgū šogad 📊"

Parakstītais

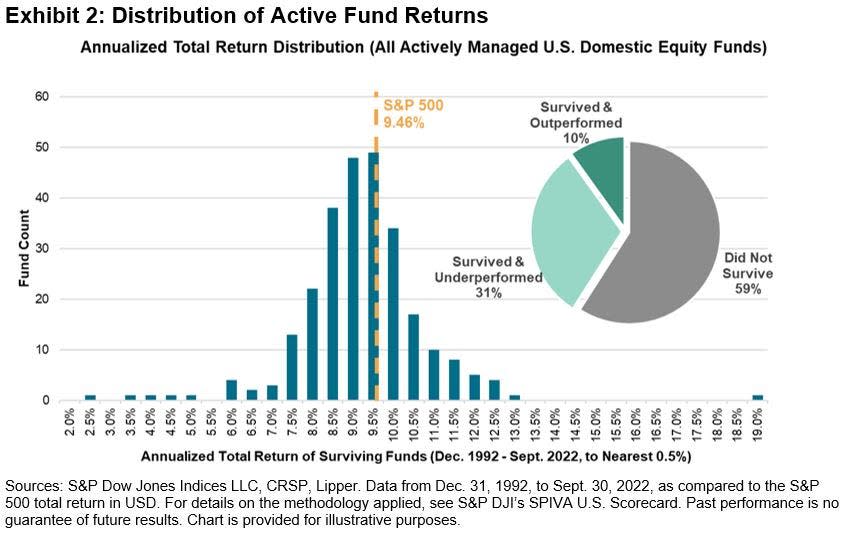

Ne daudzi ETF pārspēj S&P 500

no S&P Dow Jones indeksi: “29. gada 2023. janvārī pasaulē visilgāk izdzīvojušais biržā tirgotais fonds — sākotnēji pazīstams kā Standard & Poor's Depository Receipt vai ar akronīmu SPDR (“Zirneklis”) — svinēs 30 gadus kopš tirdzniecības sākšanas… Investing indeksu izsekotājs (daži) uzskatīja par sakāves atzīšanu 1993. gada sākumā. Labākajā gadījumā indeksu fonds "samērējās ar vidējo vērtību". Bet, kā izrādās, portfelis, kas aptuveni atkārto S&P 500 ienesīgumu, kopš tā laika būtu bijis nepārprotami virs vidējā līmeņa.

Lai uzzinātu vairāk par to, lasiet "Lielākā daļa profesionāļu nevar pārspēt tirgu 🥊"

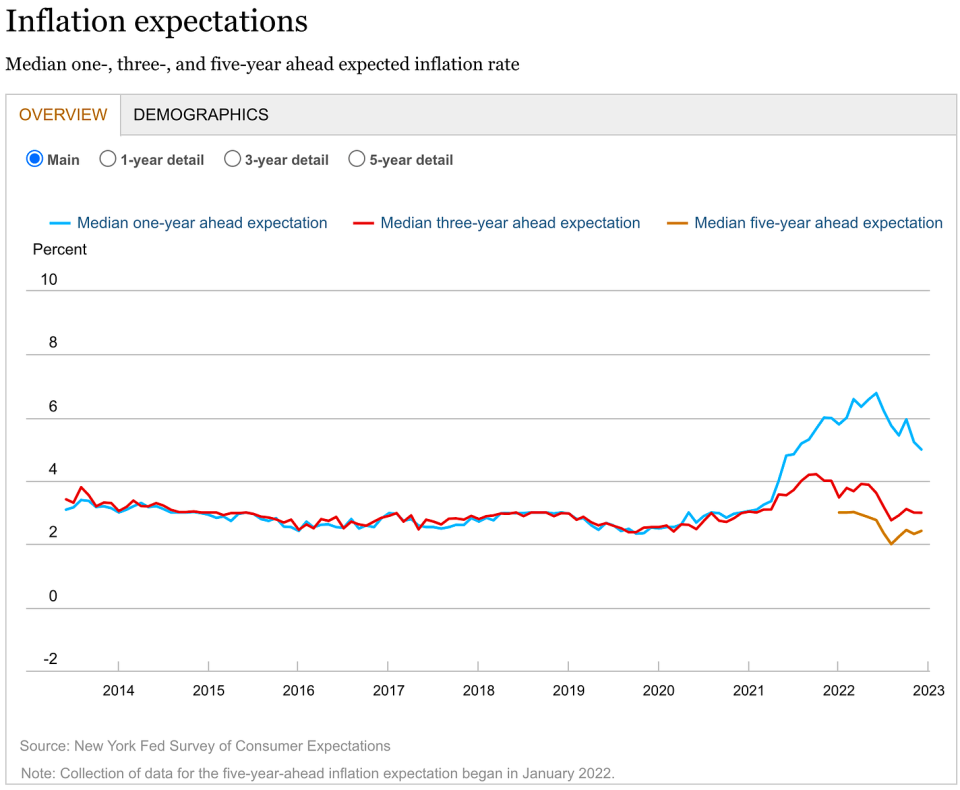

Lielākā daļa patērētāju sagaida, ka krājumi samazināsies

No NY Fed patērētāju cerību apsekojums: "Vidējā uztvertā iespējamība, ka ASV akciju cenas būs augstākas pēc 12 mēnešiem, samazinājās par 0.8 procentpunktiem līdz 34.9%."

Lai uzzinātu vairāk par to, lasiet "Lielākā daļa no mums ir briesmīgi biržu prognozētāji 🤦♂️.

BONUSS: Izpildītāji runā šitas par peļņas zvaniem

No FT Robins Viglsvorts: “Izmantojot AlphaSense/Sentieo transkripcijas meklēšanas funkciju, mēs varam redzēt, ka straujās inflācijas, pandēmiju, procentu likmju paaugstināšanas, piegādes ķēdes snafs un karu “polikrīze” palīdzēja 2022. gadā paaugstināt zvērestu par peļņas zvaniem un investoru dienām līdz jaunam rekordam. Diemžēl, kad mēs to pirmo reizi apskatījām pagājušajā gadā, izrādījās, ka lielākā daļa rediģēto lamuvārdu bija diezgan vienkārši vaniļas vārdi, piemēram, "sūdi" un "sūdi"."

Tas ir daudz jāapstrādā. Patiešām, ieguldījumi akciju tirgū var būt sarežģīti.

Kopumā šķiet, ka ir daudz iemeslu būt optimistiem. Un iemesli būt pesimistiem nav īpaši neparasti.

Daudzām citām fondu tirgus diagrammām lasiet "2022. gads akciju tirgum bija neparasts 📉."

-

Saistīts no TKer:

Makro šķērsstrāvu pārskatīšana 🔀

Jāņem vērā daži nozīmīgi pagājušās nedēļas dati:

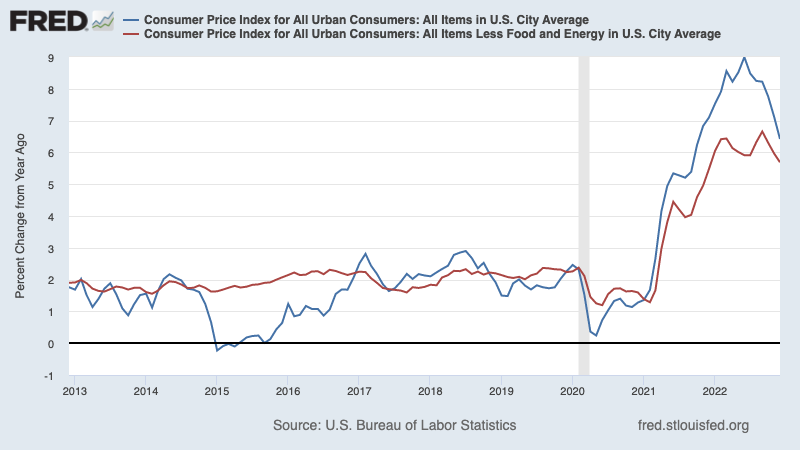

🎈 Inflācija turpina atdzist. patēriņa cenu indekss (PCI) decembrī bija par 6.5% vairāk nekā pirms gada, salīdzinot ar 7.1% novembrī. Koriģēts ar pārtikas un enerģijas cenām, pamat PCI palielinājās par 5.7% no 6.0%.

Salīdzinājumā ar mēnesi PCI samazinājās par 0.1%, bet pamata PCI palielinājās par 0.3%.

Ja ikmēneša rādītājos novērtējat trīs mēnešu tendenci, PCI pieaug ar vēsu 1.8% likmi, bet pamata PCI pieaug par likmi, kas ir nedaudz virs mērķa 3.1%.

Lai uzzinātu vairāk par atdzišanas inflācijas ietekmi, lasiet "Vēršais “zelta plaukstas” mīkstās piezemēšanās scenārijs, ko vēlas visi 😀."

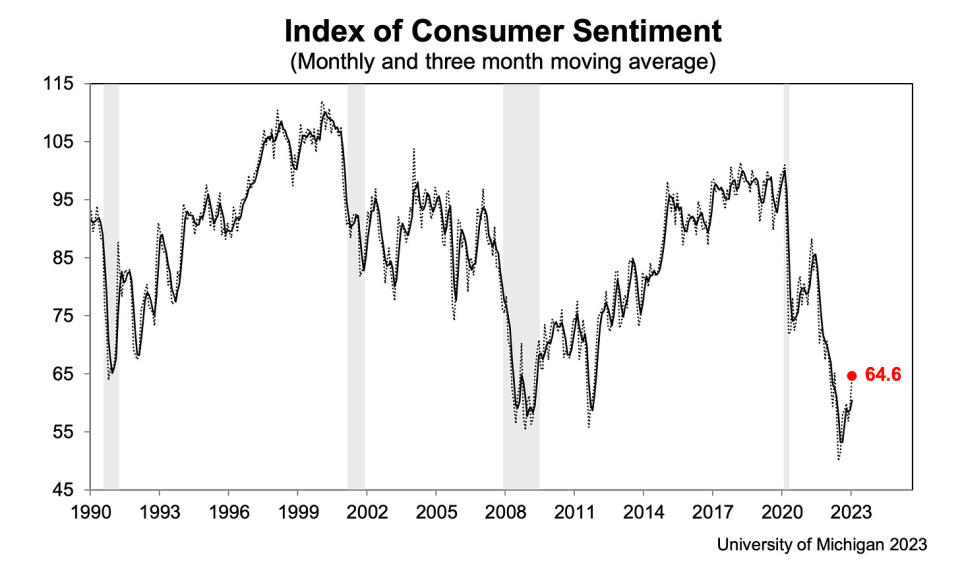

???? Patērētāju noskaņojums uzlabojas. No Mičiganas Universitātes decembrī Patērētāju aptauja: “Patērētāju noskaņojums no vēsturiskā perspektīvas saglabājās zems, taču turpināja celties otro mēnesi pēc kārtas, pieaugot par 8% salīdzinājumā ar decembri un sasniedzot aptuveni 4% mazāk nekā pirms gada. Pašreizējie personīgo finanšu novērtējumi pieauga par 16% līdz augstākajam rādītājam astoņu mēnešu laikā, pamatojoties uz augstākiem ienākumiem un inflācijas mazināšanos... Gada inflācijas gaidas samazinājās ceturto mēnesi pēc kārtas, janvārī noslīdot līdz 4.0% no 4.4% decembrī. Pašreizējais rādījums ir zemākais kopš 2021. gada aprīļa, taču joprojām ir krietni virs 2.3–3.0% diapazona, kas novērots divus gadus pirms pandēmijas.

???? Uzlabojas inflācijas gaidas. No NY Fed decembra patērētāju gaidu apsekojuma: “Saskaņā ar decembra patērētāju gaidu apsekojumu, vidējās inflācijas gaidas vienam gadam samazinājās līdz 5.0 %, kas ir zemākais rādītājs kopš 2021. gada jūlija. Vidēja termiņa prognozes saglabājās 3.0% līmenī, bet piecu gadu pasākums palielinājās līdz 2.4%.

💳 Patērētāji uzņemas vairāk parādu. Saskaņā ar Federālo rezervju dati publicēts pirmdien, kopējais atjaunojamo patēriņa kredītu atlikums novembrī palielinājās līdz 1.19 triljoniem USD. Apgrozības kredīts sastāv galvenokārt kredītkaršu aizdevumiem.

💳 Paaugstinās kredītkaršu procentu likmes, no Axios: “Federālo rezervju jaunākais ziņojums par patēriņa kredīta izmaksām liecina, ka vidējās procentu likmes banku izsniegtajām kredītkartēm ceturtajā ceturksnī sasniedza 19.1%. Tas pārspēj iepriekšējo rekordaugsto līmeni — 18.9% —, kas tika uzstādīts 1985. gada pirmajā ceturksnī.

💳 Kredītkaršu kavējumi ir zemi, bet normalizējas. No JPMorgan Chase's 4. ceturkšņa peļņas paziņojums: “Mēs sagaidām, ka 2023. gadā turpināsies kreditēšanas normalizēšanās.” Bankas perspektīvā tiek pieņemts, ka “centrālajā gadījumā būs viegla lejupslīde”. Vairāk par to lasiet “Patēriņa finanses ir ļoti labā stāvoklī 💰"

💰 Kopumā patērētāju finanses ir stabilas. No Apollo Global Management pārstāvja Torstens Sloks: “...mājsaimniecībām visā ienākumu sadalījumā joprojām ir pieejams lielāks skaidrās naudas līmenis nekā pirms pandēmijas, un mājsaimniecību skaidrās naudas atlikumu samazināšanās pēdējos ceturkšņos ir bijusi ļoti lēna. Apvienojumā ar nepārtrauktu stabilu darba vietu pieaugumu un spēcīgu algu inflāciju, galvenais ir tas, ka ASV patērētāju tēriņiem joprojām ir spēcīgs pretvējš.

"ASV ekonomika pašlaik joprojām ir spēcīga, patērētāji joprojām tērē lieko naudu un uzņēmumi ir veselīgi," Džeimijs Dimons, JPMorgan Chase izpilddirektors. teica piektdienā. Lai uzzinātu vairāk par to, lasiet "Patēriņa finanses ir ļoti labā stāvoklī 💰"

🛍️ Patērētāju tēriņi ir stabili. No BofA: “Lai gan tēriņi ar augstākajiem ienākumiem (<125 50) nedaudz pārspēja izdevumus ar zemākiem ienākumiem (<7 2019) brīvdienu laikā, mēs neredzam skaidras pazīmes, kas liecinātu par tēriņiem pēdējos. Veselības aprūpes iestādes ar zemākiem ienākumiem joprojām piešķir lielāku daļu no kopējiem karšu tēriņiem diskrecionārām kategorijām nekā pirms pandēmijas (8. attēls). Tas liecina, ka viņi vēl nav pāriet uz piesardzīgāku nostāju. Šķiet, ka veselības aprūpes iestādes ar zemākiem ienākumiem vēl nesaskaras ar likviditātes problēmām, jo tās kredītkartēm atvēl mazāku daļu no kopējiem karšu tēriņiem nekā XNUMX. gadā (XNUMX. attēls).“ Lai uzzinātu vairāk par ekonomikas rādītājiem, kas saglabājas, lasiet "9 iemesli būt optimistiskiem attiecībā uz ekonomiku un tirgiem 💪.“

💼 Bezdarbnieku pieteikumi joprojām ir zemi. Sākotnējie bezdarbnieka pabalsta pieprasījumi nedēļā, kas beidzās 205,000. janvārī, samazinājās līdz 7 206,000, salīdzinot ar 166,000 XNUMX nedēļu iepriekš. Lai gan šis skaitlis ir pieaudzis no sešu desmitgažu zemākā līmeņa – XNUMX XNUMX martā, tas joprojām ir tuvu līmenim, kāds novērots ekonomikas ekspansijas periodos.

🤒 Daudzi ir slimi, no KPMG pārstāve Diāna Svonka: “Katru mēnesi slimo par gandrīz 70% vairāk darbinieku nekā vidēji pirms pandēmijas. Pandēmijas radītās rētas palielina darbinieku trūkumu. Novembrī slimo un darba nespējīgo skaits sasniedza 1.6 miljonus; kas atstāja malā par gandrīz 700,000 2010 cilvēku vairāk nekā jebkurā 19. gadu mēnesī. Līdz šim nāves gadījumu skaits ir lielāks nekā citās attīstītajās valstīs. Daudzi gados vecāki darbinieki slimoja ar COVID un viņi nespēj strādāt ilgstošas COVID slimības dēļ. Jaunāki pensionāri tagad ir vajadzīgi, lai rūpētos par mazbērniem un vecāka gadagājuma vecākiem, jo ļoti trūkst bērnu un ilgtermiņa aprūpes darbinieku. Bērnu aprūpes problēmu dēļ bez darba palikušie oktobrī sasniedza visu laiku augstāko līmeni, jo arvien vairāk bērnu bija slimi ar RSV, gripu un Covid-XNUMX.

💼 Darba vietas ir zemākas. No darba tirgus datu firmas LinkUp: “… darbaspēka pieprasījums turpināja samazināties līdz 2022. gada beigām, jo kopējais aktīvo darba vietu skaits ASV no novembra līdz decembrim samazinājās par 4.5%, salīdzinot ar 6.9% samazinājumu no oktobra līdz novembrim, un samazinājās gandrīz visos štatos un arī nozares. Decembrī darba devēji arī izveidoja mazāk sarakstu, jo jaunu darba piedāvājumu skaits salīdzinājumā ar mēnesi samazinājās par 3.2%. Tomēr, lai gan mēs novērojām gan jauno, gan kopējo ierakstu skaita samazināšanos, noņemto ierakstu skaits no novembra līdz decembrim pieauga par 3.5%.“ Lai uzzinātu vairāk par to, lasietKā darba piedāvājumi šobrīd visu izskaidro 📋"

📈 Krājumu līmenis ir uz augšu. Saskaņā ar Skaitīšanas biroja dati publicēts otrdien, vairumtirdzniecības krājumi novembrī pieauga par 1.0% līdz 933.1 miljardam ASV dolāru, tādējādi krājumu/pārdošanas attiecībai sasniedzot 1.35. Lai uzzinātu vairāk, lasiet "Mēs varam beigt to saukt par piegādes ķēdes krīzi ⛓.”

Saliekot to visu kopā 🤔

Mēs iegūstam daudz pierādījumu, ka mēs varam iegūt bullish “Goldilocks” mīkstās piezemēšanās scenārijs kur inflācija atdziest līdz pārvaldāmam līmenim, ekonomikai neiegrimstot recesijā.

Bet pagaidām inflācijai vēl vairāk jāsamazinās, pirms Federālo rezervju sistēma ir apmierināta ar cenu līmeni. Tāpēc mums vajadzētu sagaidīt Centrālajai bankai turpināt stingrāku monetāro politiku, kas nozīmē stingrākus finanšu nosacījumus (piemēram, augstākas procentu likmes, stingrākus kreditēšanas standartus un zemāku akciju novērtējumu). Tas viss nozīmē tirgus sitieni, visticamāk, turpināsies un risks ekonomika grimst recesija pastiprināsies.

Tomēr, ja turpināsim iegūt pierādījumus, ka inflācija mazinās, mēs drīz varēsim dzirdēt, ka Fed mainīs savu noskaņojumu daudz niecīgākā veidā.

Ir svarīgi atcerēties, ka, lai gan recesijas riski ir paaugstināti, patērētāji nāk no ļoti spēcīga finansiālā stāvokļa. Bezdarbnieki ir iegūt darbu. Tie, kuriem ir darbs, saņem paaugstinājumus. Un daudziem joprojām ir lieki ietaupījumi pieskarties. Patiešām, spēcīgie izdevumu dati apstiprina šo finansiālo noturību. Tātad tas ir pāragri zvanīt trauksmei no patēriņa viedokļa.

Šajā brīdī jebkura maz ticams, ka lejupslīde pārvērtīsies ekonomiskā nelaimē ņemot vērā, ka patērētāju un uzņēmumu finansiālā situācija joprojām ir ļoti spēcīga.

Kā vienmēr, ilgtermiņa investoriem tas būtu jāatceras lejupslīdes un tirgos ir tikai daļa no darījuma ieejot akciju tirgū ar mērķi gūt ilgtermiņa peļņu. Kamēr tirgos ir bijis šausmīgs gads, akciju ilgtermiņa perspektīvas paliek pozitīvs.

Lai uzzinātu vairāk par to, kā attīstās makro stāsts, skatiet iepriekšējos TKer makro šķērsstrāvas »

Lai uzzinātu vairāk par to, kāpēc šī ir neparasti nelabvēlīga vide akciju tirgum, lasiet "Tirgus sitieni turpināsies, līdz uzlabosies inflācija 🥊" »

Lai uzzinātu tuvāk, kur mēs atrodamies un kā mēs šeit nokļuvām, lasiet "Sarežģītais juceklis tirgos un ekonomikā, paskaidroja 🧩"

Šī ziņa sākotnēji tika publicēta TKer.co

Sems Ro ir TKer.co dibinātājs. Sekojiet viņam Twitter vietnē plkst @SamRo

Avots: https://finance.yahoo.com/news/some-stock-market-charts-to-consider-as-we-look-forward-171700592.html