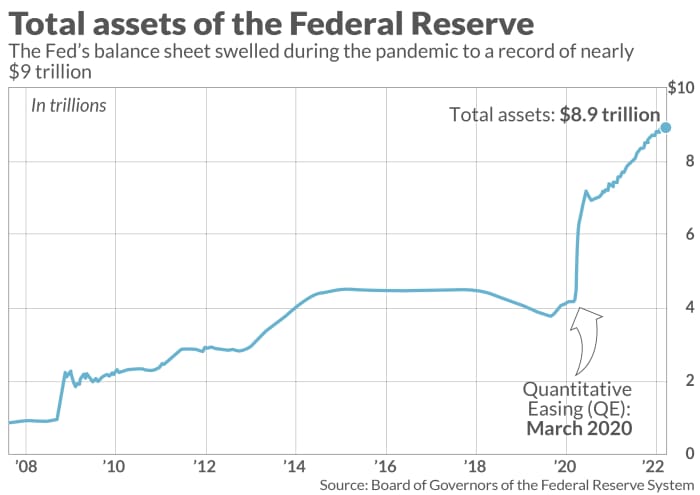

Trešdien publicētais Federālo rezervju sistēmas marta sanāksmes protokols plāno samazināt savu gandrīz 9 triljonu dolāru bilanci lai palīdzētu atdzesēt ASV inflāciju, kas sasniedz 40 gadu augstāko līmeni, taču rodas sarežģīti jautājumi par to, kas notiek blakus naudai sistēmā.

Vai daļa naudas izzūd, faktiski samazinot naudas piedāvājumu? Vai arī tas iet kaut kur citur?

MarketWatch lūdza nedaudziem nozares ekspertiem palīdzēt izskaidrot finanšu santehniku, kas to savieno pasaules spēcīgākās ekonomikas institūcijas uz finanšu tirgiem, ekonomiku un valdības maku.

Lūk, pārskats par to, kas notiek, kad Fed pārstāj radīt "naudu no zila gaisa", kā to intervijā MarketWatch aprakstīja Wilmington Trust galvenais ekonomists Lūks Tillijs un sāk "samazināt naudas daudzumu ekonomikā".

No kurienes nāk nauda

Lai palīdzētu stabilizēt tirgus pandēmijas laikā, 2020. gadā Fed sāka pirkt valsts kases un aģentūru hipotēku nodrošinātos vērtspapīrus par 120 miljardu dolāru mēnesī, izmantojot BofA Securities.

BAC,

Citigroup globālie tirgi

C,

JP Morgan vērtspapīri

JPM,

un citi primārie izplatītāji vai 24 lielās bankas un brokeri, kas tagad ir pilnvaroti sadarboties tieši ar centrālo banku.

Pieaugot centrālās bankas turējumiem (sk. diagrammu), tas iepludināja finanšu tirgos ar likviditāti un pārliecību, lai saglabātu kredītu plūsmu. Tas arī palīdzēja ienākt ātra ekonomikas atveseļošanās no agrīniem pandēmijas satricinājumiem. Pavisam nesen tas tika vainots arī par pārpilnību dažos aktīvu tirgos, kas var izjukt un izraisīt sāpīgus zaudējumus.

MarketWatch ilustrācija

Kā izteicās bijušais Fed darbinieks no Wilmington Trust Tilley, Fed pērk vērtspapīrus un pievieno naudu dīleru kontiem, lai palielinātu naudu ekonomikā.

Veids, kā izsekot "Naudas okeāni" uzkrāties bankās saskaņā ar vieglas naudas politikām, ir caur banku rezervēm, vai summa, kas sēž Federālajās rezervēs, nopelnot 0.4%.

Svarīgi ir tas, ka banku rezerves ir daļa no monetārās bāzes, bet tikai tad, kad tās tiek izmantotas un sāk cirkulēt ekonomikā, tās papildina naudas piedāvājumu, sacīja Tillijs.

Ideālā gadījumā dažas rezerves no bankām aizplūst uz uzņēmumiem un mājsaimniecībām aizdevumu veidā, lai stimulētu ekonomisko izaugsmi, bet neuzkrāsu pārāk daudz parādu, kas varētu atspēlēties saistību nepildīšanas veidā.

Vēl viens veids, kā izsekot skaidrai naudai, kas meklē māju, ir novērot naudas plūdus, kas nakti novietoti stāvvietā Fed reversā repo iespēja, kas pirms gada bija gandrīz neizmantota, taču pēdējā laikā pieauga līdz aptuveni 1.5 triljoniem USD dienā.

"Tā ir aptuveni 5.5 triljonu dolāru skaidras naudas kaudze," sacīja Marks Kabana, BofA Global ASV likmju stratēģijas vadītājs.

Fed priekšsēdētājam Džeromam Pauelam tagad ir grūts uzdevums padarīt stingrākus finanšu nosacījumus, lai palīdzētu cīnīties ar inflāciju, kas ir piesaistīta 7.9% februārī, vai krietni virs 2% gada mērķa, savukārt augstās degvielas, pārtikas un mājokļa izmaksas draud izraisīt lejupslīdi vai lejupslīdi.

Nesakārtoti tirgi

Fed martā nospieda sprūdu paaugstināt politikas likmes par ceturtdaļu procentpunkta, kas ir pirmais solis kopš 2018. gada. Trešdien publicētie sanāksmes protokoli liecina, ka 1/2 procentpunkta pieaugums varētu sekot. Viņi arī izklāstīja plānu ātri samazināja Fed bilanci par USD 95 miljardiem mēnesī, iespējams, sākot ar maiju.

Satricinājumi ap Fed vieglas naudas nostājas beigām ir visievērojamāk redzami uz likmēm jutīgās izaugsmes akcijās ar Nasdaq Composite indeksu.

COMP,

atlaidi 11.2% līdz šim šogad un S&P 500 indeksu

SPX,

Saskaņā ar FactSet datiem 6. gadā par 2022% mazāk. Jauna parāda emisija ASV ar augstu ienesīgumu

HYG,

JNK,

or “junk-bond” tirgus arī ir ierobežots kopš Krievijas iebrukuma Ukrainā naftas un izejvielu cenas strauji pieauga.

Augsta ienesīguma obligāciju emisija 70. gadā līdz šim ir bijusi par aptuveni 2022% zemāka nekā pirms gada, telefonsarunā sacīja Bils Zokss, Brandywine Global Investment Management augsta ienesīguma portfeļa pārvaldnieks.

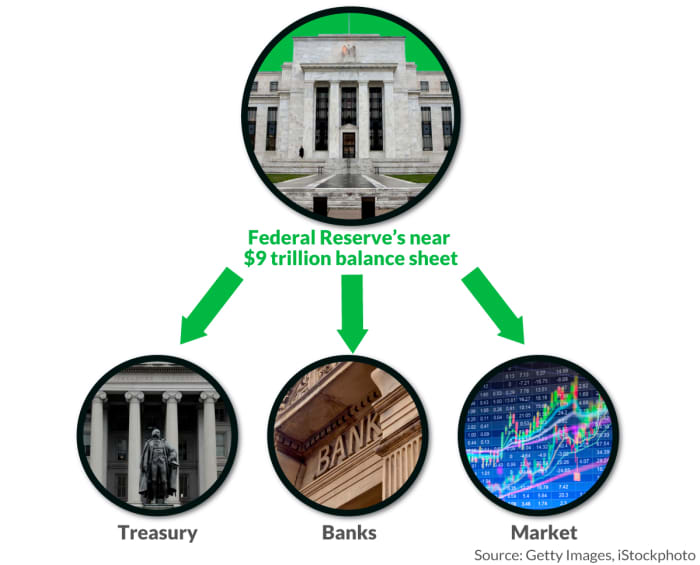

Kur aiziet nauda

Fed reizi gadā pārskaita ASV Finanšu ministrijai uzkrāto peļņu, kas 2020. gadā bija vienāda gandrīz 90 miljardi USD palīdzēt segt valdības rēķinus.

Tā kā Fed vēlas samazināt naudas daudzumu ekonomikā, tas var to darīt vairākos veidos, tostarp pasīvi ļaujot atmaksāties obligācijām, kurām tuvojas dzēšanas termiņš.

BofA Global lēš, ka aptuveni Fed turētajām obligācijām 1 triljona ASV dolāru vērtībā dzēšanas termiņš beigsies šogad, un aptuveni tāda pati summa būs jāmaksā 2023. gadā, kas ievērojami izņemtu no tās bilances.

"Viņi iegādājās obligācijas ar domu, ka nākamajos divos līdz četros gados daudz kas nobriest, tāpēc viņiem nekas nebūtu jāpārdod," pa tālruni sacīja Džims Vogels, FHN Financial procentu likmju stratēģis.

Izklausās pietiekami vienkārši, taču Kabana, arī bijušais FED darbinieks, apgalvo, ka pasīvai bilances samazināšanai joprojām ir nepieciešams, lai Valsts kase izdotu vairāk parādu sabiedrībai, lai papildinātu Fed līdzdalības, kurām tuvojas termiņš, kas "iznīcina" banku rezerves, pieprasījumu pēc Fed apgrieztā repo programma un samazina naudas summu gatavībā.

Un, ja Fed vairs nedarbosies kā galvenais savu parādu pircējs, citiem būs jāpastiprina, kā to nosaka Valsts kase. paredzamais ceturkšņa finansējums vajadzībām turpmākajos mēnešos.

"Lielais risks šeit ir tāds, ka ir pārāk daudz nenomaksāto parādu, lai tirgus to varētu viegli noņemt," sacīja Kabana. "Jautājums ir par to, kāda ir ietekme uz finanšu apstākļiem un riska apetīti."

Fed var arī reinvestēt dažus ieņēmumus no obligācijām, kuru dzēšanas termiņš beidzas, lai iegādātos vairāk, tādējādi regulējot bilances aizplūšanas tempu, kā tas notika pēc 2008. gada finanšu krīzes. Tomēr atšķirībā no iepriekš pandēmijas Fed tagad pirktu obligācijas tieši no Valsts kases, apejot galvenos izplatītājus.

Trešais, iespējams, traucējošāks veids būtu Fed pārdot obligācijas savās grāmatās tieši tirgū, kā liecina marta sanāksmes protokoli. ir apsvērusi savus ar hipotēku nodrošinātos vērtspapīrus saimniecības.

MarketWatch ilustrācija

"Ja tas pārdod obligācijas, tirgum tās būtu jāpērk," sacīja Vogels. “Visvienkāršākais termins ir tāds, ka Fed pārtrauc mest akmeņus dīķī. Bet pat pēc tam, kad tas apstājas, ir vesela virkne viļņu.

Avots: https://www.marketwatch.com/story/what-happens-to-money-when-the-fed-starts-shrinking-its-balance-sheet-11647433132?siteid=yhoof2&yptr=yahoo