Šī ziņa sākotnēji tika publicēta TKer.co.

Pagājušajā nedēļā akcijas noslīdēja līdz zemākajam līmenim kopš 2020. gada novembra. S&P 500 kritās par 2.9%, nedēļu noslēdzot pie 3,585.62 punktiem. Indekss tagad ir samazinājies par 25.2%, salīdzinot ar 3. janvāra slēgšanas maksimumu 4,796.56.

Pēdējo dienu laikā pasaulē ir notikuši daži satraucoši notikumi.

Tikmēr Federālo rezervju sistēmas amatpersonas turpināt atkārtot centrālās bankas vanags nostāja, neskatoties uz akciju cenu kritumu un pieaugošo recesijas risku.

Nav skaidrs, kā visi šie notikumi risināsies. Un nevar pateikt, kādas citas ziņas varētu parādīties, kas varētu destabilizēt pasaules finanšu tirgus.

Tomēr mēs zinām, ka ir a gara notikumu vēsture kas satricināja tirgus un šokēja ekonomiku. Un mēs arī zinām, ka tirgi un ekonomika galu galā kļuva stiprāks. Lasīt vairāk šeit, šeit, un šeit.

Ir daudz ko mācīties no akciju tirgus vēstures. Viena lieta ir droša: Ja jūs varat veltīt laiku, jūs nevēlaties palaist garām ralliju.

Tirgus vienmēr atgriežas spēcīgāks: zemāk esošā diagramma nāk no eToro Kallija Koksa. Tas parāda procentuālos zaudējumus S&P 500 lāču tirgu laikā kopš 1956. gada, un procentuālais pieaugums buļļu tirgos, kas tam sekoja.

Tas ir atgādinājums par TKer akciju tirgus patiesība Nr.4: Akcijas piedāvā asimetrisku augšupvērstu pusi. Citiem vārdiem sakot, lai gan jūs varat zaudēt tikai tik daudz, cik ieguldāt, jūs varat nopelnīt vairākkārtīgi nekā ieguldījums.

Pirmie divi atveseļošanās gadi ir milzīgi: šī tabula nāk no Raiens Detriks no Carson Group. Pirmajā tirgus atveseļošanās gadā S&P 500 vidēji ir atdevis milzīgus 30%. Otrajā gadā S&P 500 vidēji pievieno vēl 37%.

Labās dienas notiek tuvu sliktajām dienām: No Vanguard Gregs Deiviss: “Veiksmīga akciju tirgus laika noteikšana ir gandrīz neiespējama, daļēji tāpēc, ka labākās tirdzniecības dienas mēdz apvienoties ap sliktākajām. Un izlaižot tikai dažas no šīm rallija dienām, ir pārsteidzoši liela ietekme. Raugoties uz tirgus datiem, kas sniedzas daudz tālāk, līdz 1928. gadam, tad, ja būtu ārpus akciju tirgus tikai labākās 30 tirdzniecības dienas, šī perioda peļņa būtu bijusi puse.

Lai uzzinātu vairāk par to, kā labākās dienas bieži vien seko sliktākajām dienām, lasiet šī.

Krājumi var pieaugt, pieaugot bezdarbam: Tālāk redzamā diagramma nāk no JPMorgan Asset Management 4. ceturkšņa Ceļvedis tirgiem. Tas parāda, kā S&P 500 (zaļā līnija) un bezdarba līmenis (violeta līnija) pārvietojās ap pēdējās deviņas lejupslīdes (ēnota zona).

Kā redzat, ir daudz gadījumu, kad krājumi pieaugs, jo bezdarba līmenis kāpj vairākus mēnešus. Tas ir ievērojams un savlaicīgs, tāpat kā mēs sagatavoties ASV darba tirgus atdzišanai. Tas ir arī atgādinājums, ka akcijas ir a diskonta mehānisms, cenu noteikšana saskaņā ar gaidāmo notikumu, nevis to, kas notiek pašlaik.

Neviens no iepriekš minētajiem statistikas datiem neko daudz nepateiks par to, kur tirgus būs tuvākajās dienās, nedēļās vai mēnešos. Mēs varētu būt apakšā. Vai arī mēs varētu iet daudz zemāk.

Bet ilgtermiņa investoriem, laiks tirgū ir svarīgāks nekā tirgus laiks.

"Ir atmaksājas palikt ieguldītiem un līdzsvarotiem tieši tad, kad tas ir visgrūtāk." Deiviss atzīmēja.

Makro šķērsstrāvu pārskatīšana 🔀

Jāņem vērā daži nozīmīgi pagājušās nedēļas dati:

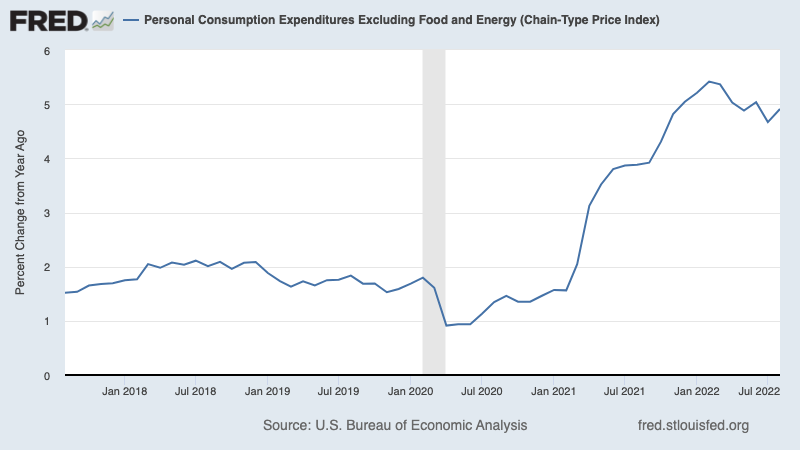

🎈 Inflācija joprojām ir augsta. galvenais PCE cenu indekss — Federālo rezervju sistēmas izvēlētais inflācijas rādītājs — augustā bija par 4.9% vairāk nekā pirms gada. Tas ir zemāks par 4.8% likmi jūnijā un 5.4% maksimālo likmi februārī, taču tas ir krietni virs Fed mērķa likmes 2%.

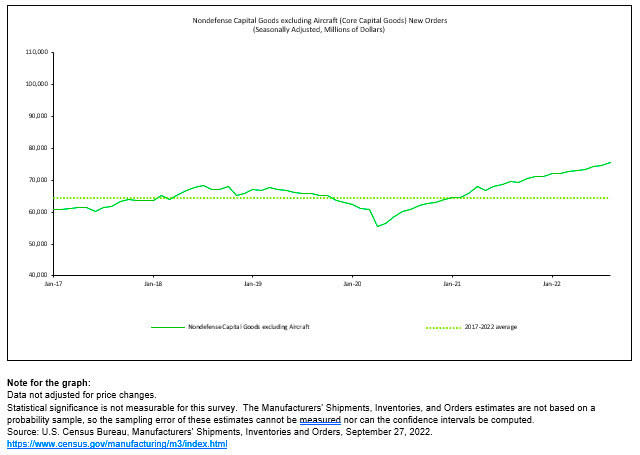

???? Uzņēmumi iegulda sevī. Sūtījumi bezaizsardzības ražošanas līdzekļiem, izņemot gaisa kuģus — aka kapitālieguldījumi vai biznesa ieguldījumi — augustā pieauga par 1.3% līdz rekordlielam 75.6 miljardu dolāru līmenim. Kamēr šie nominālie skaitļi nav pielāgoti inflācijai, tomēr tie atspoguļo ASV uzņēmumu noturību. Tieši tāpēc jebkura lejupslīde, ar kuru mēs varam saskarties, visticamāk, būs viegla.

Oxford Economics pārstāvis Orens Klatčkins: “Šobrīd ražošanai ir pietiekami daudz impulsu, lai izturētu lejupvērsta spiediena radīto stresu, taču augsti paaugstinātas inflācijas, augstāku procentu likmju, pieprasījuma vājināšanās un negatīvā noskaņojuma saplūšana nākamajā gadā izraisīs ilglietojuma preču aktivitātes grūtības. Iepriecinoši ir tas, ka mīkstināšanas aktivitātes radīs labāku līdzsvaru starp piedāvājumu un pieprasījumu un samazinās stresu piegādes ķēdēs.

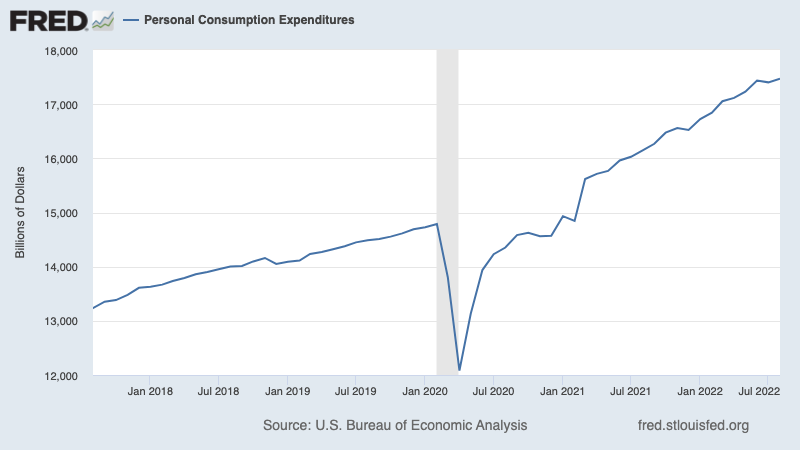

🛍 Patērētāji joprojām tērē. Personīgā patēriņa izdevumi augustā pieauga par 0.4% līdz gada likmei 17.47 triljonu ASV dolāru apmērā. Reālie tēriņi, ņemot vērā inflāciju, pieauga par 0.1%.

💵 Patērētāji izmanto pārmērīgus ietaupījumus, kas joprojām ir lieli. Pārmērīgi ietaupījumi — papildu skaidrās naudas patērētāji kopš 2020. gada februāra, pateicoties valdības finansiālajam atbalstam un ierobežotām tēriņu iespējām pandēmijas laikā, ir samazinājušies no augstākā līmeņa, jo patērētāji turpina tērēt augstas inflācijas apstākļos. Tas nozīmē, ka patērētājiem joprojām ir papildu 1.3 triljoni USD pirktspējas viņiem nebija pirms pandēmijas. Tomēr šī nauda ir arī saglabājot augstu inflācijas pieprasījumu.

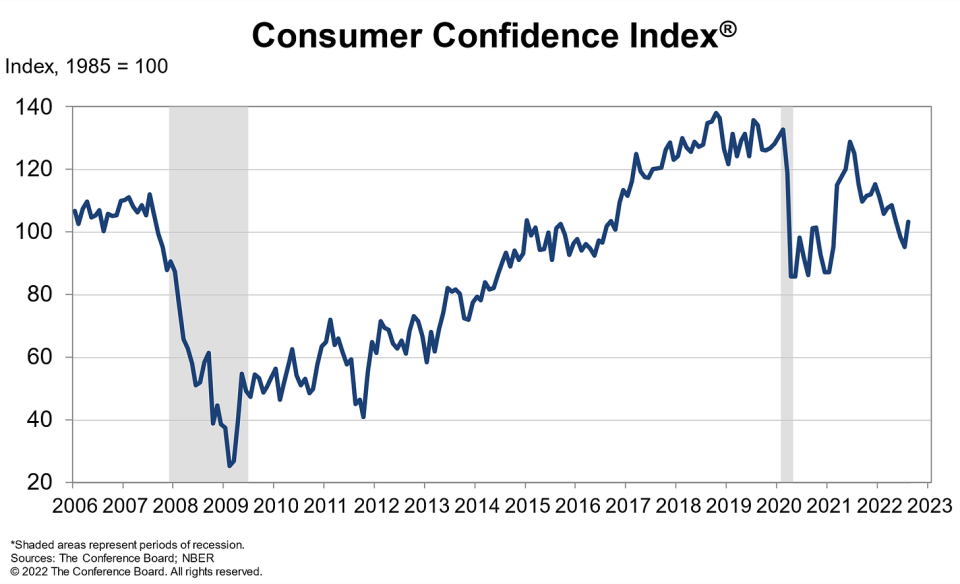

🛍 Noskaņojums uzlabojas, no Konferences padomes vadītāja Lina Franko: “Patērētāju uzticība augustā pieauga pēc krituma trīs mēnešus pēc kārtas. Pašreizējās situācijas indekss reģistrēja pieaugumu pirmo reizi kopš marta. Arī gaidu indekss uzlabojās no jūlija 9 gadu zemākā līmeņa, taču joprojām ir zem 80, kas liecina, ka recesijas riski turpināsies. Bažas par inflāciju turpināja atkāpties, taču saglabājās paaugstinātas. Tikmēr pirkšanas nodomi pieauga pēc jūlija atkāpšanās, un atvaļinājumu nodomi sasniedza 8 mēnešu augstāko līmeni. Raugoties nākotnē, augusta konfidences uzlabošanās var palīdzēt atbalstīt izdevumus, taču inflācija un papildu likmju paaugstināšana joprojām rada riskus ekonomikas izaugsmei īstermiņā.

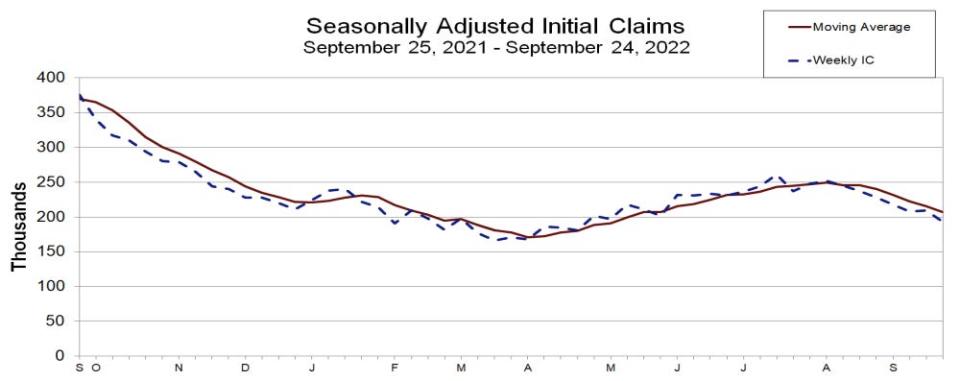

💼 Darba tirgus iztur. Pat tad, kad ekonomika atdziest un darbā pieņemšana palēninās, šķiet, ka darba devēji tādi ir cieši turas pie saviem darbiniekiem. Sākotnējās prasības bezdarba apdrošināšanai nedēļā, kas beidzās 193,000. septembrī, samazinājās līdz 24 209,000, salīdzinot ar 166,000 XNUMX nedēļu iepriekš. Lai gan šis skaitlis ir pieaudzis no sešu desmitgažu zemākā līmeņa – XNUMX XNUMX martā, tas joprojām ir tuvu līmenim, kāds novērots ekonomikas ekspansijas periodos.

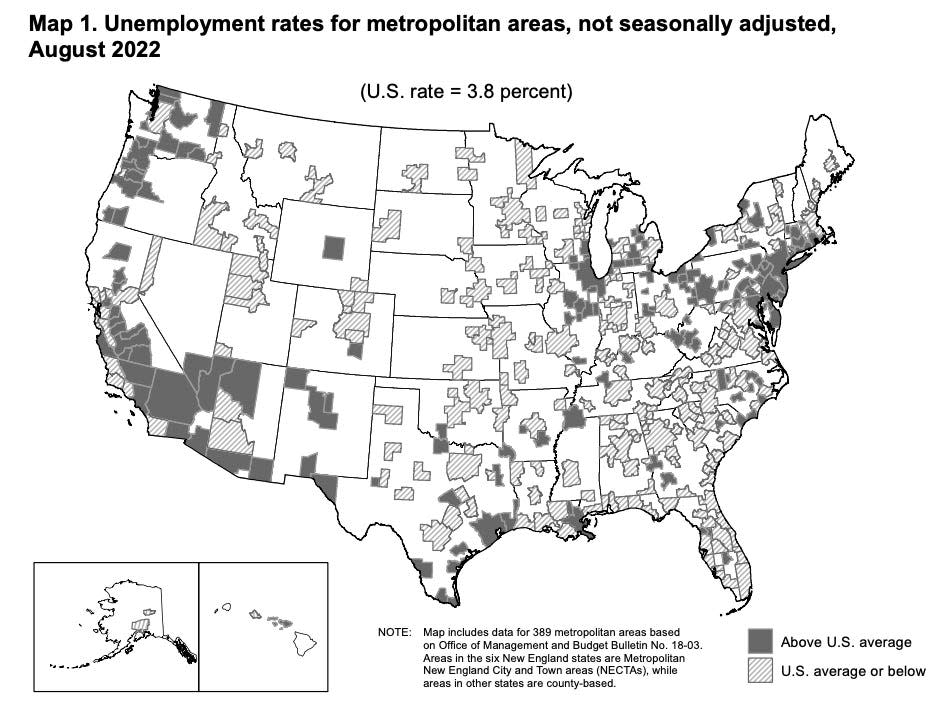

???? Bezdarbs samazinās lielākajā daļā metro. No BLS: “Bezdarba līmenis augustā bija zemāks nekā gadu iepriekš 384 no 389 lielpilsētu teritorijām un augstāks 5 apgabalos... Kopumā 209 apgabalos bezdarba līmenis augustā bija zemāks par ASV līmeni, kas ir 3.8%, 161 apgabalā bija virs tā, un 19 apgabalos bija tādas pašas likmes kā valstī.

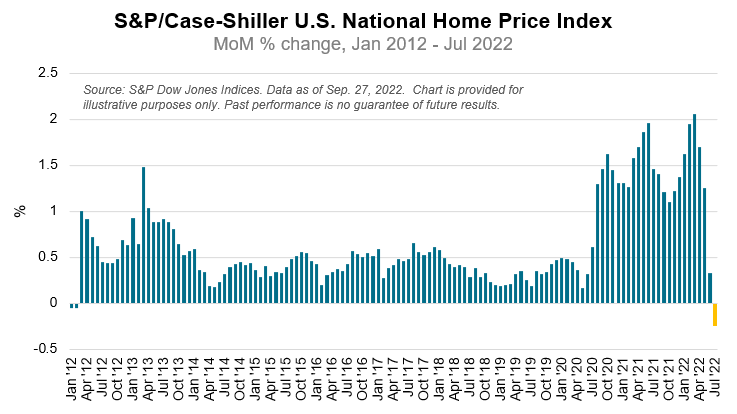

🏘 Mājokļu cenas samazinās. Saskaņā ar S&P CoreLogic Case-Shiller indekss, mājokļu cenas jūlijā salīdzinājumā ar mēnesi samazinājās par 0.2%, kas ir pirmais kritums kopš 2012. gada februāra. S&P DJI pārstāvis Kreigs Lazars: “Lai gan ASV mājokļu cenas joprojām ir ievērojami augstākas par iepriekšējā gada līmeni, jūlija pārskatā ir atspoguļots spēcīgs tempa samazinājums… Federālo rezervju sistēma turpina paaugstināt procentu likmes, hipotēku finansēšana ir kļuvusi dārgāka, un process turpinās līdz pat šai dienai. Ņemot vērā izredzes uz sarežģītāku makroekonomisko vidi, mājokļu cenas var turpināt samazināties.

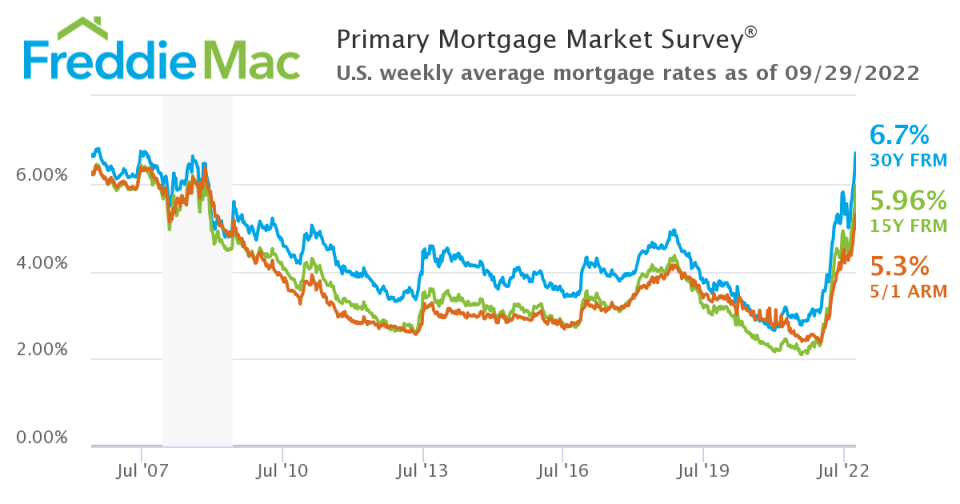

📈 Hipotēku likmes lec. Saskaņā ar Freddie Mac, vidējā hipotēka uz 30 gadiem ar fiksētu likmi pieauga līdz 6.7%, kas ir augstākais līmenis kopš 2007. gada jūlija.

📉 Hipotēkas pieteikumi samazinās, no MBA grāds Džoels Kans: “Pieteikumi gan iegādei, gan refinansēšanai pagājušajā nedēļā samazinājās, jo hipotēku likmes turpināja pieaugt līdz vairāku gadu augstākajām līmenim pēc Federālo rezervju sistēmas agresīvākiem politikas pasākumiem inflācijas samazināšanai. Turklāt pastāvīgā nenoteiktība par Fed MBS un Valsts kases turējumu samazinājuma ietekmi palielina hipotēku likmju nepastāvību.

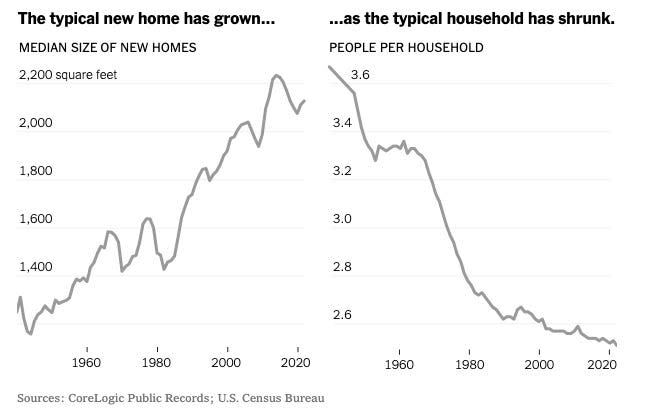

🏰 Mājas ir lielākas un tajās dzīvo mazāk. No NYTimes: “Visā valstī mazā savrupmāja ir pazudusi no jaunbūves. Tikai aptuveni 8% jauno vienģimenes māju šodien ir 1,400 kvadrātpēdas vai mazākas. Saskaņā ar CoreLogic datiem 1940. gados gandrīz 70 procenti jauno māju bija tik mazas.

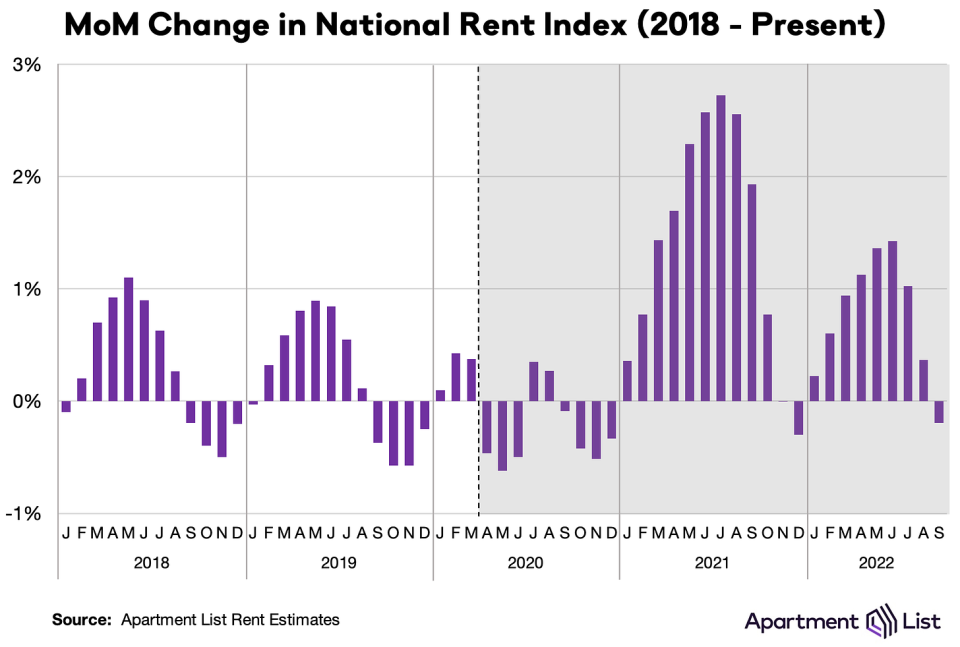

📉 Nomas maksas ir pazeminātas, no Kriss Salviati no Dzīvokļu saraksta: “Mūsu nacionālais indekss *nokritās* par 0.2% MoM septembrī, kas ir pirmais mēneša kritums kopš pagājušā gada decembra.

🔨 Būvmateriālu piegādes ķēdes ir uzlabojušās, no Džons Bērnss no Džona Bērnsa nekustamo īpašumu konsultācijām: "Dažas labas ziņas. Neviens būvmateriālu tirgotājs mums neteica, ka piegādes ķēde augustā pasliktinājusies.

Saliekot to visu kopā 🤔

Neskatoties uz Fed agresīvi centieni lai atdzesētu inflāciju, palēninot ekonomiku, pieprasījums nekrīt no klints.

Darba tirgus joprojām ir ļoti spēcīgs, ar atlaišanas aktivitāte tuvu rekordzemam līmenim. Tādējādi patērētāju tēriņi joprojām ir noturīgi, un tos veicina a lieko uzkrājumu kalns. Tikmēr biznesa izdevumi ir spēcīgi. Šīs tendences ir nepieļaujot, ka lejupslīde kļūst par ekonomisku katastrofu.

Tajā pašā laikā, lai gan pajumtes cenas uzrāda atdzišanas pazīmes, kopējie inflācijas rādītāji joprojām ir ļoti augsti.

So sagatavoties, lai lietas atdziest turklāt, ņemot vērā to, ka Fed ir nepārprotami apņēmīgs savā cīnīties, lai kontrolētu inflāciju. Lejupslīdes riski turpinās pastiprināties, un analītiķi turpinās samazinot savas peļņas prognozes. Pagaidām tas viss padara a mīkla par akciju tirgu un ekonomika, līdz mēs saņemsimpārliecinoši pierādījumi” ka inflācija patiešām tiek kontrolēta.

Šī ziņa sākotnēji tika publicēta TKer.co.

Sam Ro ir dibinātājs TKer.co. Sekojiet viņam Twitter vietnē plkst @SamRo.

Izlasiet jaunākās Yahoo Finance finanšu un biznesa ziņas

Lejupielādējiet Yahoo Finance lietotni Manzana or android

Sekojiet Yahoo Finance par Twitter, Facebook, Instagram, Flipboard, LinkedIn, un YouTube

Avots: https://finance.yahoo.com/news/theres-more-upside-than-downside-for-long-term-investors-153058301.html