Šī ziņa sākotnēji tika publicēta TKer.co

Kamēr patērētājs parādu maksātnespējas rādītāji joprojām ir zemi, tie pieaug.

Jo blog Pēc pirmdienas Patērētāju finanšu aizsardzības birojs atzīmēja likmi, ar kādu tiek kavēti aizdevumi nesen iegādātajām automašīnām. No ziņas (izcēlums pievienots):

Aplūkojot maksātnespējas gadījumus pirmajos divos gados pēc iegādes, 2021. un 2022. gadā izsniegtie aizdevumi sāk uzrādīt augstākus kavējumu rādītājus salīdzinājumā ar iepriekšējos gados izsniegtajiem aizdevumiem, pat salīdzinot ar aizdevumiem, kurus nav skāruši ar pandēmiju saistītie stimulējošie maksājumi. Piemēram, 2021. gadā izsniegtajiem auto kredītiem kavējuma līmenis sestajā ceturksnī pēc izsniegšanas ir 0.67%, kas ir par 13% augstāks nekā 2018. gadā izsniegto auto kredītu kavējuma līmenis.

Autori atzīmēja, ka tendence bija sliktāka augsta riska kredītņēmējiem (kredīta rādītāji no 580 līdz 619) un augsta riska kredīta rādītāji (kredīta rādītāji zem 580).

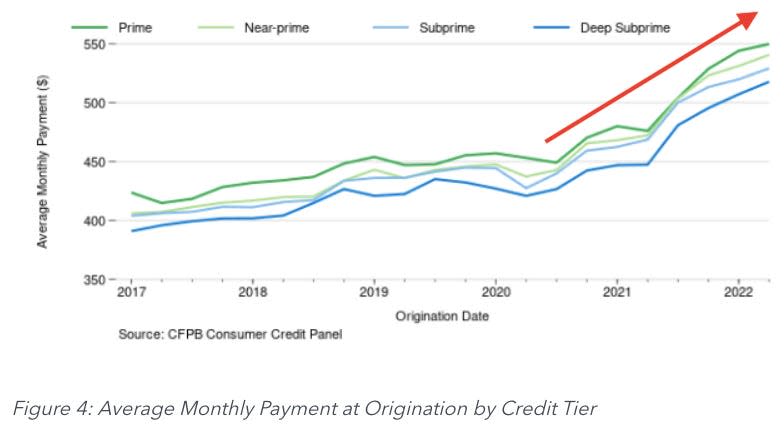

Daļa no problēmas ir vidējo ikmēneša maksājumu pieaugums, kas saskaņā ar CFPB aprēķiniem ir palielinājies par 13% līdz 19% gadu no gada.

Ja vien jūsu algas nav saglabājušās, varat iedomāties, ka šo maksājumu slogs aizņēmējiem ir kļuvis daudz apgrūtinošāks.

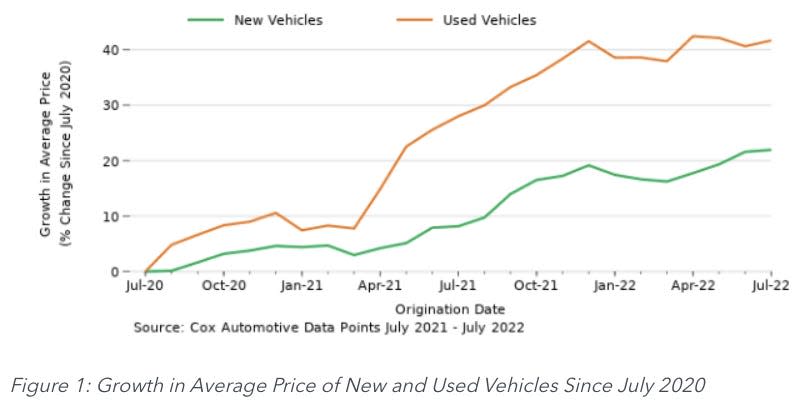

Tāpat kā lielākā daļa nozaru, arī autoražotāji ir bijuši piegādes ķēdes problēmas. Unikāli jautājumi automašīnu nomas tirgū ir saasinājuši deficītu lietotu transportlīdzekļu tirgū. Tā rezultātā transportlīdzekļu cenu inflācija ir bijusi karsta.

Lai novērstu augstākas cenas, automašīnu tirgotāji pagarināja auto aizdevumu termiņus, lai palīdzētu pircējiem vieglāk pārvaldīt ikmēneša maksājumus. Taču ar to nepietika, lai kompensētu pieaugošās cenas.

Satraucošs ekonomiskais rādītājs ⚠️

Nekad nav labi atpalikt no parādu maksājumiem. Taču var būt unikāli slikti iedziļināties likumpārkāpumos ar auto kredīta maksājumiem.

Cilvēkiem savas automašīnas ir vajadzīgas tādu svarīgu uzdevumu veikšanai kā došanās uz darbu un pārtikas preču iegāde. Tāpēc autovadītājiem ir spēcīgs stimuls sekot līdzi kredīta maksājumiem. Jo, ja jūs pārāk atpaliekat, jūsu automašīna var tikt atņemta.

Šī iemesla dēļ ir vērts ļoti rūpīgi sekot līdzi auto kredītu kavējumu likmēm. Straujš kāpums liecina par reālām ekonomiskām sāpēm, atspoguļojot zaudētās darbavietas, vāju algu pieaugumu un augstās inflācijas sekas.

Un kamēr auto kredīta parāds ne tuvu nav tik liels kā hipotēkas parāds, bezcerīgo parādu pieaugums rada spiedienu uz bankām, kuras savukārt var būt spiestas pastiprināt kreditēšanas standartus.

Otra puse 🚗

Lai gan pieaugošās likumpārkāpumu likmes var atspoguļot aizņēmēju cīņas, tā ir parādība, kas izlabojas pati par sevi.

Jo vairāk aizņēmēju iesaistās nopietnos likumpārkāpumos, arvien vairāk automašīnu tiek atsavinātas. Un, jo vairāk automašīnu tiek atsavinātas, lietotu automašīnu tirgū ienāk lielāks piedāvājums. Un, kad lietotu automašīnu tirgū ienāk vairāk automašīnu, cenas pazeminās.

Esiet modri 👀

Kā jau minēju šī raksta augšpusē, likumpārkāpumu līmenis joprojām ir pazemināts pēc vēsturiskiem standartiem. Tātad, pieaugums var būt tikai gravitācija normālā virzienā.

Tas nozīmē, ka tā ir tendence, kurai ir vērts rūpīgi sekot. No CFPB:

Jaunākie dati liecina, ka pēdējā gada laikā ir pieaudzis pārejas līmenis uz likumpārkāpumiem, īpaši attiecībā uz kredītņēmējiem ar zemiem ienākumiem. Šis pieaugums varētu vienkārši būt pirmspandēmijas līmeņa atgriešanās, kas izriet no ar pandēmiju saistītās stimulēšanas politikas izbeigšanas. Tomēr inflācijas spiediens var nozīmēt, ka automašīnu īpašumtiesību izmaksas dažiem patērētājiem ar auto aizdevumiem pārsniedz ienākumu pieaugumu. Lai gan mēs nevaram pilnībā secināt, kāda no šiem iespējamajiem skaidrojumiem ir devums maksātnespējas likmju pieaugumam, mēs nevaram ignorēt saistību starp lielākām aizdevuma summām un pieaugošām procentu likmēm patērētāju ikmēneša budžetā un dažu patērētāju centienus sekot līdzi saviem aizdevumiem.

Visu emuāra ierakstu varat izlasīt vietnē ConsumerFinance.gov.

-

Saistīts no TKer:

Šī ziņa sākotnēji tika publicēta TKer.co

Sems Ro ir vietnes TKer.co autors. Sekojiet viņam Twitter plkst @SamRo

Izlasiet jaunākās Yahoo Finance finanšu un biznesa ziņas

Lejupielādējiet Yahoo Finance lietotni Manzana or android

Sekojiet Yahoo Finance par Twitter, Facebook, Instagram, Flipboard, LinkedIn, un YouTube

Avots: https://finance.yahoo.com/news/what-rising-auto-loan-delinquencies-tell-us-about-the-economy-123734937.html