Beidzoties sāpīgajai 2022. gada pirmajai pusei, daudzi ienākumu investori cer uz kaut kādu atvieglojumu. Daudzu dividenžu akciju ienesīgums pēdējos mēnešos ir ievērojami palielinājies, jo to akciju cenas lēnām pazeminājās.

Ienākumu ieguldītājiem pašreizējā vide ir bijusi diezgan naidīga pret dipu pircējiem.

Šogad esam piedzīvojuši diezgan daudz īslaicīgu lāču tirgus atlēcienu. Noteikti sekos vēl daudzi citi.

Lai gan V-veida atveseļošanās iespējamība samazinās ar katru strauju virzību uz leju, joprojām ir daudz pārpārdotu akciju, kuru termiņš ir nokavēts.

Šajā daļā mēs izmantosim TipRanks salīdzināšanas rīks novērtēt trīs dividenžu akcijas, kuras Volstrīta joprojām uzskata par “Spēcīgiem pirkumiem”.

Broadcom (AVGO)

Broadcom stock ir daļēji un saistītās programmatūras dizainers un izstrādātājs. Mikroshēmu krājumu kritums ir bijis nežēlīgs uzņēmumam 195 miljardu ASV dolāru vērtībā, kas tagad ir samazinājies par 27% līdz šim.

Uzņēmums nesen vienojās par virtualizācijas programmatūras uzņēmuma VMWare iegādi 61 miljardu ASV dolāru vērtībā. Šāds darījums pastiprina Broadcom programmatūras klātbūtni, un, ņemot vērā darījuma laiku (pēc ievērojama tehnoloģiju akciju krituma), pastāv liela iespēja, ka Broadcom aizgāja ar darījumu. Pievienojiet vienādojumam iespējamās sinerģijas, un VMWare darījums ir tāds, par kuru investoriem vajadzētu atzinīgi novērtēt.

Neskatoties uz to, ka Broadcom ir diversificējusi programmatūru, izmantojot M&A, uzņēmums joprojām ir pakļauts kāpumiem un kritumiem daļēji telpā. Lai gan pieprasījums pēc mikroshēmām joprojām ir neticami spēcīgs, nav zināms, ko mikroshēmu ražotājam varētu radīt nopietna lejupslīde.

No vienas puses, šķiet, ka pieprasījums pēc tīkla mikroshēmām pieaug, daļēji pateicoties uzņēmuma noturībai, kas joprojām ir vairāk nekā gatavs ieguldīt digitālās transformācijas tendencē. No otras puses, ir grūti noteikt, kur būs pieprasījums gada beigās, ja materializēsies papildu pierādījumi par ekonomikas lejupslīdi.

Ja pieprasījums strauji samazināsies, jebkura piegādes ķēdes palielināšana, reaģējot uz daļēju deficītu, var izraisīt atlaidi. Daudzos ceturkšņos pieprasījums pēc mikroshēmām ir bijis augsts, taču piedāvājums ir ierobežots. Kad piedāvājums atkal ir sakārtots, nav zināms, kur būs pieprasījums. Uzņēmumam Broadcom tas ir nozīmīgs tuvākā laika risks.

Jebkurā gadījumā es esmu Broadcom jaunākās iegādes cienītājs. Tas parāda, ka vadība ir disciplinēta attiecībā uz cenām, ko viņi maksās. Rakstīšanas brīdī AVGO akciju tirdzniecība ir 6.7 reizes lielāka par pārdošanas apjomu un 24.3 reizes mazāka peļņa. Ar 3.38% dividenžu ienesīgumu Broadcom šķiet lieliska vērtība.

Analītiķi nereti vienojas par akciju, tāpēc, kad tas notiek, ņemiet vērā. AVGO Strong Buy vienprātības reitings ir balstīts uz vienprātīgu 13 pirkumiem. Akcijas vidējās cenas mērķis 700.58 USD liecina par ievērojamu pieaugumu par ~ 47%, salīdzinot ar pašreizējo akciju cenu 477.84 USD. (Skatiet AVGO akciju prognozi vietnē TipRanks)

Apvalks (SHEL)

Shell ir naftas supermajor, kas beidzot ieslīdēja korekcijā pēc vairāk nekā gadu ilgas skriešanas ar enerģijas buļļiem. Shell ir Lielbritānijas uzņēmums ar vienkāršotu akciju struktūru un sulīgu 3.5% dividenžu ienesīgumu pēc pēdējās atcelšanas.

Naftas cenām atkal pieaugot, ir grūti saskaitīt enerģijas gigantu, jo tas cenšas maksimāli izmantot savu neparedzēto naftas un gāzes daudzumu. Ilgtermiņā Shell ir gatavs pāriet uz atjaunojamo enerģiju, izmantojot enerģijas kā pakalpojuma modeli, kas attiecīgi reaģē uz laiku.

Patiešām, atjaunojamie energoresursi ir nākotne, un Shell vēlas būt nozīmīgs šādā nākotnē. Tikmēr tas viss attiecas uz augšupējiem un mārketinga segmentiem, kurus joprojām lielā mērā ietekmē naftas cena. Tā kā augšup pa straumi gadu gaitā lēnām samazinās ražošana, iespējams, Shell nav īstais veids, kā spēlēt “augstāku ilgāku laiku” vidē.

Jebkurā gadījumā LNG (sašķidrinātās dabasgāzes) bizness ir lieliska pārejas enerģija, kas var palīdzēt Shell lēnām samazināt oglekļa emisijas gadu desmitiem. Ar zemo 0.7 beta versiju un pieticīgo 9.4 reizes atpaliekošo ieņēmumu reizinājumu, Shell ir lieliska akcija, lai ierobežotu jūsu likmes.

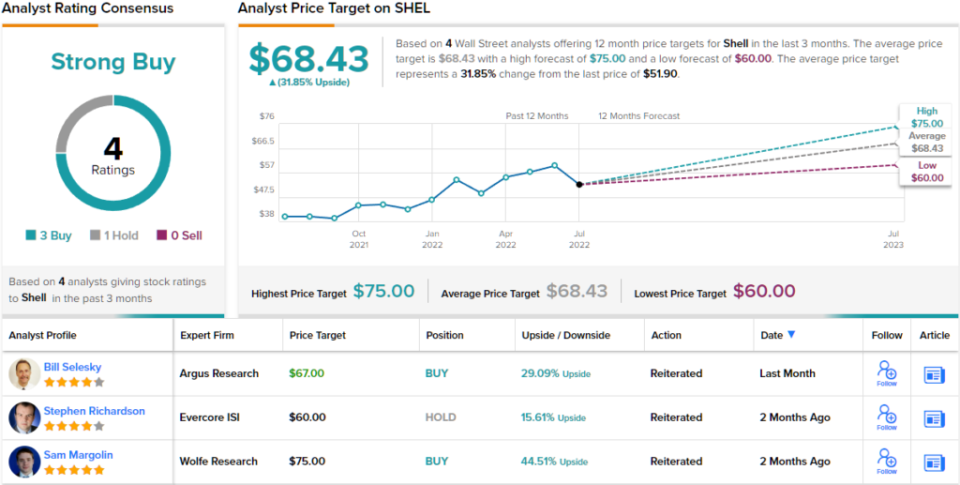

4 nesenie analītiķu pārskati par šo energokompāniju ir sadalīti 3 pret 1 par labu pirkumam, pārsniedzot turēšanu, un atbalsta Strong Buy analītiķu vienprātīgo vērtējumu. Akcijas tiek tirgotas par USD 51.90, un vidējais mērķis 68.43 USD nozīmē pieaugumu par ~ 32%. (Skatiet SHEL akciju prognozi vietnē TipRanks)

Hasbro (IR)

Hasbro ir rotaļlietu uzņēmums, kas gada laikā ir samazinājies par aptuveni 20%. Akcija nekad nav atguvusi pirmspandēmijas augstāko līmeni. Tagad, kad mēs runājam par lejupslīdi, akcijas atkal ir samazinājušās. Lai gan maz ticams, ka Hasbro atkārtoti sasniegs 2020. gada zemākos punktus, šķiet, ka patērētāju lejupslīde varētu būtiski ietekmēt pieprasījumu pēc brīvdienām. Attiecībā uz šādu sezonālu akciju nesenais makro pretvējš nav iepriecinošs.

Tomēr analītiķi ir optimistiski ar vērtējumu “Strong Buy”. Nesenā piegādes ķēdes traucējumu viļņa dēļ akcijas diezgan labi turas. Tas, ka piedāvājuma puse ir uz pareizā ceļa, nenozīmē, ka pieprasījums saglabāsies spēcīgs arī gada beigās. Turklāt COVID pretvēja turpināšanās var arī nopietni ietekmēt.

Lai gan digitālās spēles un citas tehnoloģijas varētu novērst tēriņus no rotaļlietām, es domāju, ka nav iemesla, kāpēc fiziskas rotaļlietas un spēles nevarētu pastāvēt līdzās. Galu galā viņi ir gadiem ilgi.

Pagaidām mazumtirdzniecības stils ir zemu izmaksu spēle. Rakstīšanas brīdī akcijas tirgojas ar 1.8 reizes pārdošanas apjomu un 28.2 reizes mazākiem ienākumiem ar 3.34% dividenžu ienesīgumu.

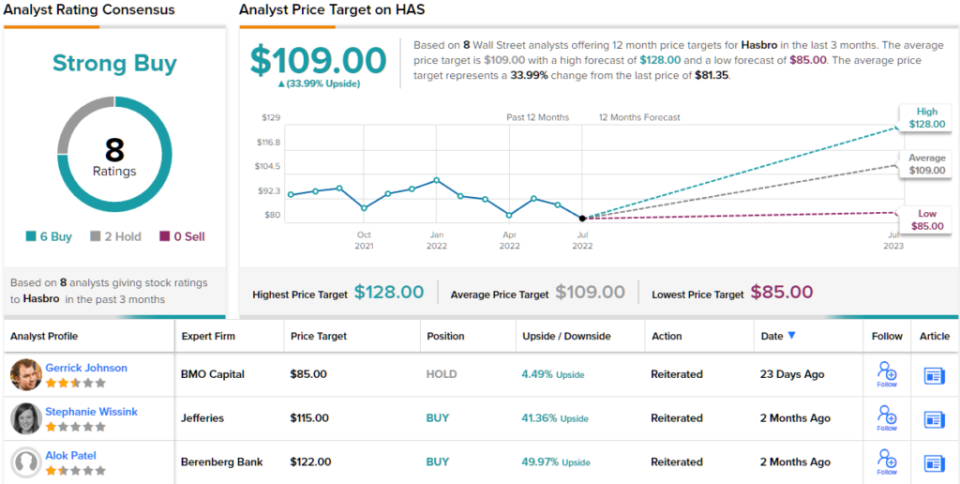

Kopumā HAS akcijas ir ieguvušas 8 nesenos analītiķu pārskatus, kas ir sadalīti līdz 6 pirkumiem pret 2 aizturēm, lai panāktu Strong Buy vienprātīgu vērtējumu. Akcijas tiek tirgotas par USD 81.35, un to vidējā cena 109 USD norāda uz ~34% pieaugumu nākamajiem 12 mēnešiem. (Skatīt HAS akciju prognozi TipRanks)

Secinājumi

Daudzi analītiķi pēdējā laikā ir pazeminājuši cenu mērķu un akciju reitingu latiņu. Šie trīs vārdi ir saglabājuši savu “Strong Buy” statusu un ir lieliskas ilgtermiņa spēles ražas medniekiem.

Volstrīta sagaida visvairāk no Broadcom no trim šajā rakstā iekļautajiem nosaukumiem ar vairāk nekā 40% pieaugumu nākamajā gadā.

Lai atrastu labas idejas dividenžu akciju tirdzniecībai ar pievilcīgu vērtējumu, apmeklējiet vietni TipRanks Vislabākie pirktie krājumi, nesen palaists rīks, kas apvieno visu TipRanks pašu kapitāla ieskatu.

Lasīt pilnu Atklāšana

Avots: https://finance.yahoo.com/news/strong-buy-dividend-stocks-face-004800482.html