Pirmo reizi ASV valsts parāds pārsniedza augstāko vērtību $ 31 triljoni šomēnes, laikā, kad Federālo rezervju sistēma atkāpjas no valsts parāda pirkšanas un ārvalstu investoru interese par to mazinās.

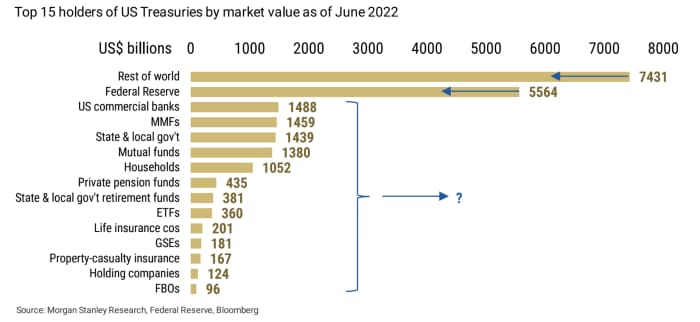

Tā kā lielākie spēlētāji nav redzami, Treasurys tagad meklē citu uzticamu pircēju grupu. Nav šaubu, ka vērtspapīri galu galā nonāks kāda rokās, uzskata Morgan Stanley stratēģis Metjū Hornbahs. Viņš saka, ka lielākais jautājums ir par kādu cenu šie vērtspapīri pēc tam tiks pirkti un pārdoti, izmantojot marginālos spēlētājus.

Avots: Morgan Stanley Research, Federal Reserve, Bloomberg

Jūsu darbs IR Klientu apkalpošana lielāko pircēju trūkums Treasurys ir tikai vēl viens bažu avots to bažu sarakstā, kas nomoka ASV valdības obligāciju tirgu. Tirgus, kas parasti ir pasaulē dziļākais un likvīdākais fiksētā ienākuma tirgus, faktiski saskaras ar likviditātes samazināšanos, ko daudzi tirgotāji, akadēmiķi un obligāciju tirgus guru uzskata. radīt krīzi. Turklāt Valsts kases tirgus Apvienotās Karalistes līdzinieks ir piedzīvojis neseno savvaļas izpārdošanu, kas noveda pie Bank of England iejaukšanās un radīja bažas par izplatīšanos ASV tirgos.

Lasīt: Apvienotās Karalistes krīze pārvēršas ASV nevēlamajos parādos un Viedoklis: akciju tirgū ir problēmas. Tas ir tāpēc, ka obligāciju tirgus ir "ļoti tuvu sabrukumam".

“ASV valsts kases iegādājas ļoti dažādi ekonomikas dalībnieki. Neatkarīgi no tā, vai pircēji ir komercbankas, aktīvu pārvaldītāji vai ASV mājsaimniecības, valdības emitētos Valsts kases vērtspapīrus kāds iegādāsies," otrdien raksta Hornbahs. Investoriem kopumā aktuālāks jautājums ir "nevis kas pirks vērtspapīrus, bet gan par kādu cenu?"

Obligāciju cenu kritums nozīmē augstāku Valsts kases ienesīgumu, un šobrīd šīs ienesīgums ir vai nu virs 4%, vai nav tālu no tiem — līmeņiem, kas nav novēroti vairāk nekā desmit gadus. Teorētiski turpmāks obligāciju cenu kritums palielinātu ienesīgumu vēl vairāk, mazinot riskantu aktīvu, piemēram, akciju, pievilcību laikā, kad daži tirgus dalībnieki ir izvirzījuši domu par gandrīz 5% federālo fondu likmes mērķis uz radara. Pieaugošās cerības uz 5% federālo fondu likmes mērķi, iespējams, novedīs Valsts kases ienesīgumu uz 5%.

Pēdējo 30 vai vairāk gadu laikā vienīgais vissvarīgākais faktors, kas noteica Valsts kases ienesīguma līmeni, kas virzās pretēji cenām, ir bijis Fed, jo tās procentu likmju politika un nākotnes norādes virza cerības, sacīja Hornbahs.

Tagad, kad centrālā banka paaugstina procentu likmes straujākajā tempā pēdējo gadu desmitu laikā, lai ierobežotu straujo inflāciju, tā arī samazina savu bilanci pēc tam, kad šī gada sākumā izbeidza obligāciju pirkšanu, un tas viss tiek darīts ar nolūku padarīt stingrākus finanšu nosacījumus.

Sk: Akciju tirgus savvaļas kārts: tas, kas investoriem jāzina, jo Fed straujāk samazina bilanci

Tikmēr ārvalstu investori, kurus vadīja Japānas un Ķīnas investori, kas pārējai pasaulei pavēra ceļu, lai no 2001. līdz 2010. gadam sasniegtu ievērojamas pozīcijas Valsts kasēs, kopš 2014. gada ir konsekventi samazinājuši savus ASV valdības obligāciju turējumus, liecina Morgan Stanley stratēģis.

Datus sniedz Barclays

BARC,

otrdien iezīmē negatīvu ainu kopumā ASV fiksētā ienākuma tirgiem. Kopumā tas parādīja, ka obligāciju fondu aizplūde pieauga nedēļā, kas beidzās 5. oktobrī, tāpat kā samazinājās ārvalstu kases turētāji Fed.

Otrdien tirgotāji atgriezās no Kolumba dienas brīvdienām, kas slēdza ASV obligāciju tirgu iepriekšējā sesijā. divi-

TMUBMUSD02Y,

un 10 gadu ASV obligāciju ienesīgums

TMUBMUSD10Y,

otrdien sasniedza divu nedēļu maksimumus, savukārt 30. gadu

TMUBMUSD30Y,

sasniedza augstāko līmeni kopš 2014. gada. Dow industrials pieauga par 0.1%, savukārt S&P 500

SPX,

un Nasdaq Composite finišēja zemāk.

Avots: https://www.marketwatch.com/story/why-questions-are-swirling-about-who-will-buy-more-than-31-trillion-of-us-debt-and-at-what- cena-11665507637?siteid=yhoof2&yptr=yahoo