Pēc 18 mēnešu rallija ASV dolārs var zaudēt savu pievilcību kā viens no nedaudzajiem uzticamajiem drošajiem aktīviem ekonomiskās un ģeopolitiskās nenoteiktības laikā, un turpmāks valūtas kritums varētu veicināt 2023. gada akciju tirgus ralliju, sacīja tirgus analītiķi. .

Taču tuvākā laika dolāra atlēciens varētu būt pārbaudījums akciju vēršiem.

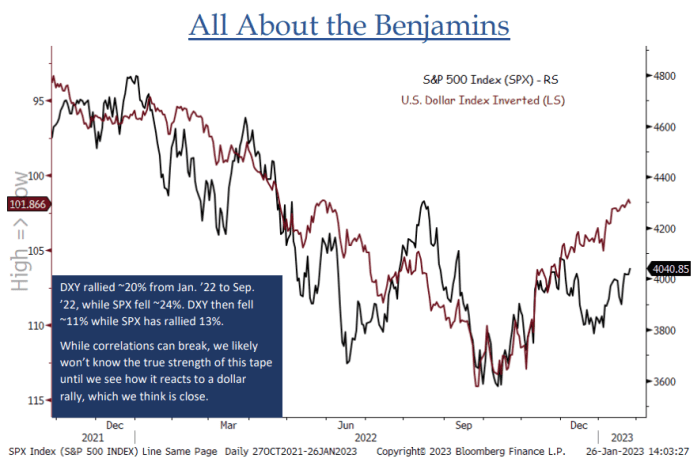

"Pēdējo 12-14 mēnešu laikā ir bijusi skaidra apgriezta korelācija starp akcijām un ASV dolāru... DXY izskatās ļoti nobriedis prettrendu rallijam, un mēs nedomājam, ka varam iegūt patiesu priekšstatu par tā izturību. rallijs, līdz mēs redzēsim, kā akcijas reaģē uz dolāra kāpumu,” pagājušās nedēļas piezīmē sacīja Džonatans Krinskis, BTIG galvenais tirgus tehniķis (skat. diagrammu zemāk).

AVOTS: BTIG ANALĪZE UN BLOOMBERG

ICE ASV dolāra indekss

DXY,

valūtas rādītājs pret sešu galveno konkurentu grozu, piektdien pēc tam pieauga par 1.2%. negaidīti spēcīgs algu pieaugums ASV janvārī ārpus lauksaimniecības uzņēmumiem kas iedragāja tirgu priekšstatu, ka FED procentu likmju paaugstināšanas beigas galu galā ir tuvu.

Akcijas kritās piektdien pēc datiem, bet Nasdaq Composite

COMP,

joprojām reģistrēja savu piekto nedēļas avansu pēc kārtas ar 3.3% pieaugumu, savukārt S&P 500

SPX,

iknedēļas pieaugums bija 1.6%, ko noteica nepārtraukts ar tehnoloģijām saistīto akciju pieaugums. Dow Jones industriālais vidējais rādītājs

DJIA,

piedzīvoja 0.2% nedēļas kritumu.

Sk: Akciju tirgus rallijs pārdzīvoja mulsinošu nedēļu. Lūk, kas notiks tālāk.

Iespējams, dolārs bija gatavs atlēcienam. Dolāra indekss trešdien nokritās līdz deviņu mēnešu zemākajam līmenim pēc tam, kad Federālo rezervju sistēma, kā gaidīts, paaugstināja federālo fondu likmi par 25 bāzes punktiem, paaugstinot politikas procentu likmi jau astoto sanāksmi pēc kārtas un liecinot par vairāk nekā vienu turpmāku kāpumu. plānots. Taču tirgi joprojām bija pretrunā ar Fed prognozēm, ka likmes sasniegs augstāko līmeni virs 5% un paliks tur, tā vietā cenu samazināšanu pirms gada beigām.

Lai gan Pauels turpināja atkāpties pret likmju pazemināšanas cerībām un atkārtoja savas iepriekšējās bažas par viegliem finanšu tirgus apstākļiem, viņš arī pirmo reizi atzina, ka "sācies deinflācijas process." Ar to pietika, lai tirgotāji varētu derēt, ka likmju paaugstināšanas cikls tuvojas beigām, un drīzumā gaidāmi samazinājumi.

Lielāko daļu 2022. gada dolāra kurss pieauga, indeksam gada pirmajos deviņos mēnešos pieaugot par 19%, bet septembra beigās sasniedzot augstāko procentu likmju līmeni 114.78, jo augstākas procentu likmes ASV piesaistīja ārvalstu investorus. Straujš dolārs, raksturota kā “iznīcinoša bumba”, daļēji tika vainots krājumu kritumā. Ienesīgums kļuva par labu, jo pieaugošais Valsts kases ienesīgums padarīja obligācijas pievilcīgākas salīdzinājumā ar citiem ienākumus pelnošiem aktīviem.

Dolāra turpmākā pārvērtēšana un tirgus gaidas, ka Fed sāks samazināt savu monetāro stingrības ciklu, ir bijuši katalizatori aiz tā atvilkšanas, sacīja Lerijs Adams, Reimonda Džeimsa investīciju direktors.

"Aizmugurējie vēji, kas 2022. gadā atbalstīja ASV dolāru, piemēram, Fed stingrība un labvēlīgas ienesīguma priekšrocības, pārvērtās pretvējā, pārejot uz 2023. gadu," viņš teica.

Džons Lūks Tainers, Aptus Capital Advisors portfeļa pārvaldnieks un fiksētā ienākuma analītiķis, sacīja, ka galvenais iemesls, kāpēc dolārs pagājušajā gadā pārspēja pārējo pasauli, bija tas, ka Federālo rezervju sistēma šajā procentu likmju kāpuma ciklā bija vadošā pasaules centrālās bankas. Tagad citas centrālās bankas piespēlē.

"Tas, kur viņi atrodas stingrāku grafiku, mums ir aiz muguras, un, tā kā viņi turpina panākt, tam vajadzētu palīdzēt nostiprināt eiro pret dolāru," sacīja Tainers.

Abi Eiropas Centrālā banka un Anglijas Banka ceturtdien nodrošināja gaidāmo procentu likmju paaugstināšanu par pusprocentu punktu, mēģinot samazināt inflāciju. Lai gan ECB norādīja, ka, visticamāk, sekos vēl vairāk kāpumu, BOE ierosināja, ka tas drīzumā varētu apturēt.

Sk: Ceturtajā ceturksnī ASV dolārs atteicās no pasaules galvenā drošā patvēruma statusa. Lūk, kā.

Dolāra spēks pēdējo četru mēnešu laikā ir samazinājies, nokrītot par 10%, liecina Dow Jones Market Data dati.

"Dolārs, iespējams, bija pārāk pārvērtēts, pamatojoties uz smieklīgajām Fed cerībām, ka tā varētu palielināties līdz 6%, un jūs redzējāt, ka daži cilvēki kļūst patiešām apmulsuši šajās cerībās," ceturtdien MarketWatch sacīja Tainers.

Tomēr, lai gan Pauels un viņa kolēģi ir apņēmības pilni “kādu laiku” paturēt paaugstinātas procentu likmes, šķiet, ka investori joprojām netic, ka 2023. gadā pieturēsies pie paaugstinātām likmēm. Tirgotāji prognozēja 52% varbūtību, ka likme sasniegs augstāko punktu. maijā vai jūnijā par 5–5.25%, kam līdz gada beigām sekos samazinājumi par gandrīz 50 bāzes punktiem, liecina CME FedWatch rīks.

Rezultātā tirgus analītiķi uzskata, ka dolāra kurss tuvojas beigām un, visticamāk, 2023. gadā turpinās kristies, jo inflācija atdziest un recesijas riski samazināsies.

Pacific Investment Management Company jeb Pimco globālais stratēģis Džīns Frīda sacīja, ka dolāra ienesīguma priekšrocības salīdzinājumā ar citām attīstītajām ekonomikām samazināsies, Fed virzoties uz paredzamo pārgājienu cikla pauzi 2023. gada pirmajā ceturksnī.

Frīda un viņa komanda šīs nedēļas sākumā paziņojumā norādīja, ka dolāra stiprumu 2022. gadā daļēji veicināja ievērojama riska prēmija, kas uzlikta Eiropas aktīviem, ņemot vērā risku, ka Krievijas energoapgāde var tikt pārtraukta vai, vēl ļaunāk, "kodolnotikums". ”. Riska prēmija ir papildu atdeve, ko investors pieprasa, turot riskantākus aktīvus, nevis bezriska aktīvus.

Frīda atzina iespēju, ka inflācija ASV varētu izrādīties stabilāka nekā citās attīstītajās ekonomikās vai arī monetārā politika var būt stingra ilgāku laiku. Tas liek domāt, ka riska prēmija dolāra tirgū joprojām varētu būt ievērojama, taču "šīs prēmijas varētu vēl vairāk samazināties, jo satricinājumi mazinās un tiek iegūti pierādījumi, ka pagājušā gada inflācijas kāpums labi un patiesi uzlabojas un mazinās."

"Mēs sagaidām, ka ASV dolārs turpinās zaudēt savu pievilcību kā pēdējās drošības valūta," sacīja Frīda.

Sk: Daudzi uzņēmumi mēģina vainot savus sliktos ienākumus ASV dolāra dēļ. Neticiet.

Tomēr tās nav visas sliktas ziņas. Zaļās vērtības slīdēšana var katalizēt riska aktīvu, piemēram, akciju, kāpumu, kas ir sācis jauno gadu uz gaišas nots.

Piektdien dolāra indekss bija samazinājies par vairāk nekā 10% no 27. septembra, kad tas sasniedza augstāko līmeni divu desmitgažu laikā, bet S&P 500, akciju tirgus lielas kapitalizācijas indekss, kopš tā laika ir palielinājies par 11%.

Saskaņā ar Dow Jones Market Data datiem pie dolāra augstākā līmeņa 2022. gadā DXY gada laikā pieauga par 19%, savukārt S&P 500 bija noslīdējis par 22%.

Tikmēr daži analītiķi brīdināja neizmantot neseno apgriezto korelāciju starp dolāru un akcijām kā iemeslu, lai pārietu atpakaļ uz akcijām un citiem riska aktīviem.

"Iespējams, ka investori uzskata, ka šis Fed paziņojums un viņu pašreizējais noskaņojums nozīmē, ka viņi var atgriezties pie riskantākiem aktīviem, taču es ne vienmēr teiktu, ka tā ir garantija," sacīja Šelbija Makfedina, Motley Fool vecākā analītiķe. Aktīvu pārvaldīšana.

"Protams, mēs varam teikt korelāciju, nevis cēloņsakarību... Varētu teikt, ka tā ir norāde, bet ne, ka tas ir rādītājs," piebilda Makfedins.

Avots: https://www.marketwatch.com/story/why-the-2023-stock-market-rally-may-depend-on-further-us-dollar-weakness-11675549559?siteid=yhoof2&yptr=yahoo