Nesen veiktā aptauja par centrālās bankas digitālās valūtas (CBDC) attīstību Āfrikā sniedz jaunu ieskatu to attīstībā un regulatoru motivācijā un bažās. Neskatoties uz to, analītiķi visā pasaulē uzdod jautājumus par CBDC ieviešanu neatkarīgi no tā, vai tas notiek Āfrikā, Ķīnā vai ASV.

Centrālo banku digitālās valūtas, ko tautā dēvē par CBDC, tiek uzskatītas par nākamo soli ceļā uz finansiālo iekļaušanu. Viņiem ir potenciāls pārveidot reģionam raksturīgo finanšu sistēmu. Tik liels potenciāls, ka valdības iestādes sadarbojas ar regulatīvajām iestādēm, lai nostiprinātu kontroli pār attiecīgajām maksājumu sistēmām.

Sākot ar centrālo banku un tehnoloģiju virzītām iestādēm un beidzot ar politiķiem — daudzi skatās uz šo jaunāko maksājumu jauninājumu. Tādas vietas kā Ķīna un Krievija jau ir uzsākušas izmēģinājuma programmas, savukārt citas, piemēram, ASV, atrodas izpētes fāzē. BeInCrypto ir plaši aptvēra CBDC ieviešanas plusi un mīnusi Ķīnā un ASV.

Bet vēl viena būtiska joma CBDC attīstībai ir Āfrikā. Šajā reģionā CBDC darbībās ir parādījušās nopietnas plaisas, kas neapšaubāmi varētu redzēt vislielāko labumu.

Āfrikas CBDC: kas un kāpēc

CBDC ir paredzēts kā instruments monetārās sistēmas stiprināšanai ar centrālo banku, lai atbalstītu drošus, zemu izmaksu un iekļaujošus maksājumus, vienlaikus veicinot inovācijas.

CBDC varētu sniegt finanšu pakalpojumus cilvēkiem, kuriem iepriekš nebija bankas kontu, īpaši, ja tie ir paredzēti lietošanai bezsaistē. Attālos apgabalos bez piekļuves internetam digitālos darījumus var veikt bez maksas vai bez maksas, izmantojot vienkāršus tālruņus. Tam vajadzētu vēl vairāk veicināt pārrobežu pārskaitījumus un maksājumus.

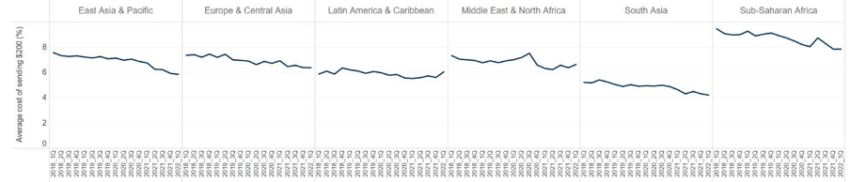

Subsahāras Āfrika joprojām ir dārgākais reģions lai nosūtītu un saņemtu naudu, un vidējās izmaksas ir nedaudz mazāk par 8% t no pārskaitījuma summas.

CBDC ideālā gadījumā varētu palīdzēt novērst šo neveiksmi un veicināt finansiālo iekļaušanu Āfrikas reģionā, jo īpaši salīdzinājumā ar citām EME (jaunās tirgus ekonomikas valstīm).

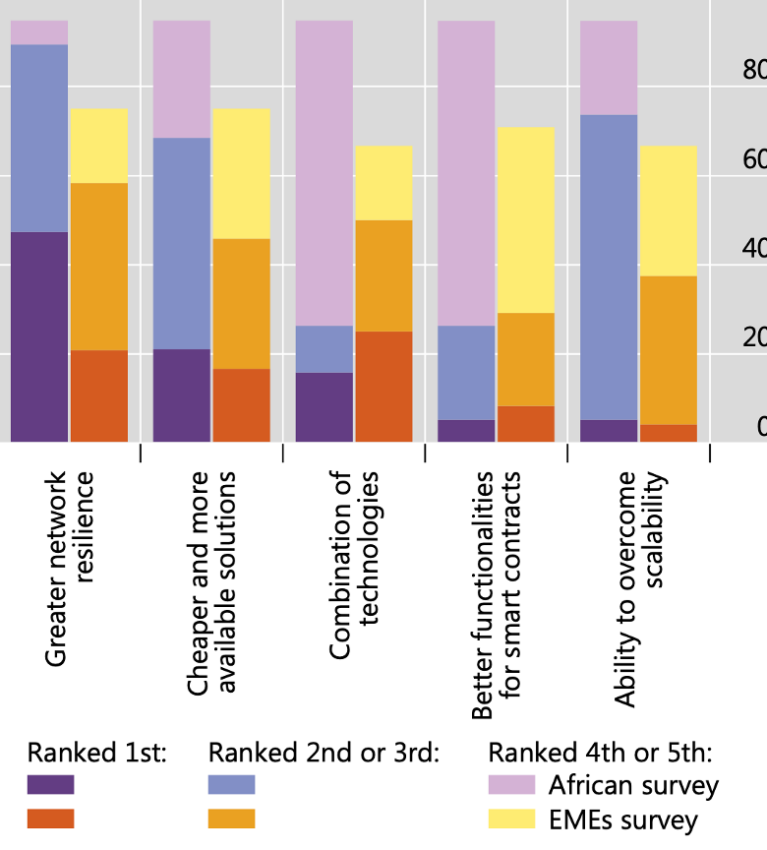

Salīdzinot ar pēdējo, finanšu iekļaušana ir augstāka par digitālo skaidru naudu, cita starpā, kā redzams tālāk esošajā diagrammā.

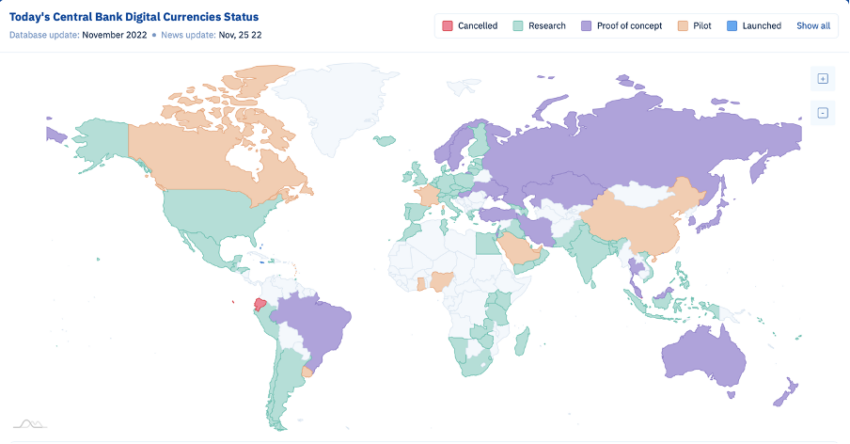

Kamēr daudzi reģioni visā Āfrikas kontinentā pēta CBDC ieviešanu, Nigērija un Gana ir vadošās.

Statusa ziņojums par CBDC Āfrikā

Āfrikas centrālo banku interese par CBDC nesen ir palielinājusies. Lai gan visi aptaujātie analizē CBDC, tikai dažiem ir projekti progresīvā stadijā (izmēģinājuma vai tiešraidē).

Vairākas Subsahāras Āfrikas centrālās bankas vai nu pēta, vai atrodas izmēģinājuma fāzē digitālās valūtas ieviešanai pēc Nigērijas ieviešanas. e-Naira un Ganas e-cedi.

Joprojām pastāv daudzi riski un izaicinājumi, tostarp datu privātums, kiberuzbrukumi un publiska piekļuve digitālajai infrastruktūrai.

Redzamas plaisas infrastruktūrā

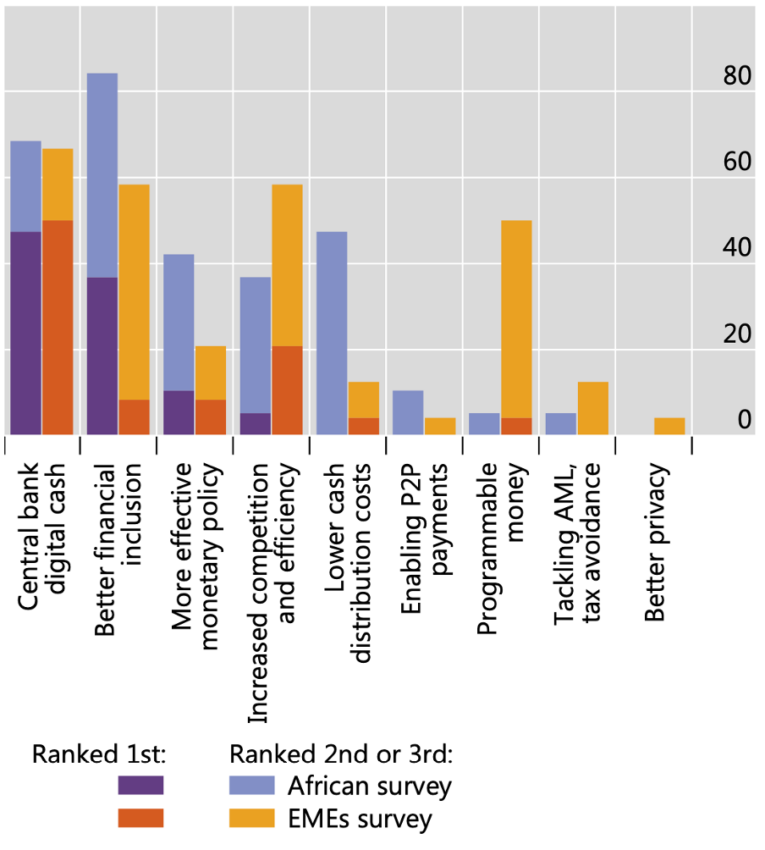

Nesenajā ziņojumā tika uzsvērtas dažas galvenās atšķirības un dažādas motivācijas Āfrikas CBDC kustībā. Starptautisko norēķinu banka (SNB) aptaujāti 19 Āfrikas centrālās bankas, kas kalpoja par ziņojuma bāzi:

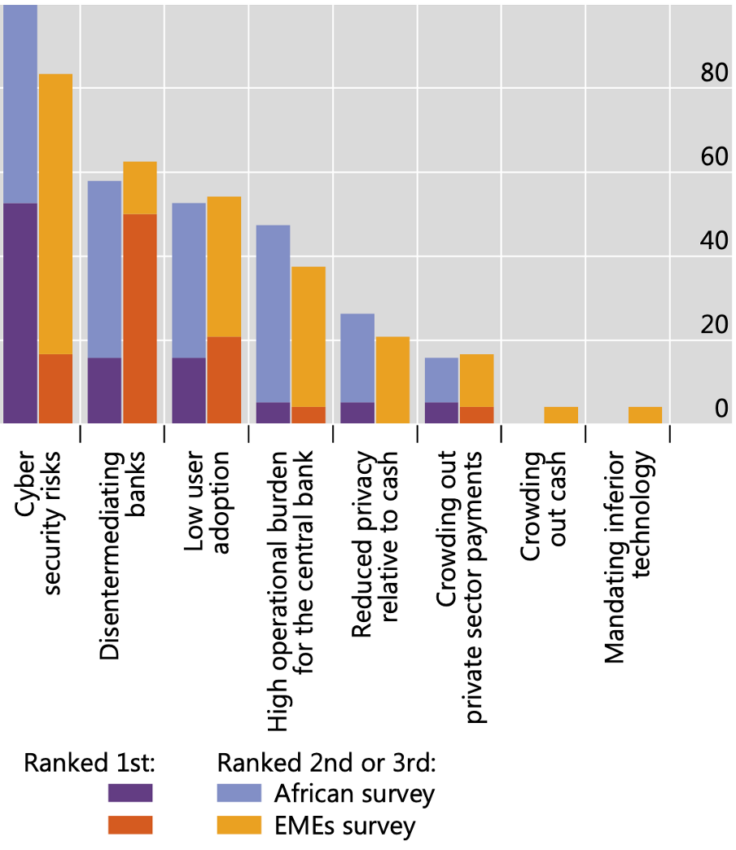

Tiešs drauds brīvībai, ko CBDC varētu radīt, ir cieši saistīts ar tā apdraudējumu privātumam. Ziņojumā norādīts, ka galvenais darbības izaicinājums ir kiberrisks, Āfrikā pat vairāk nekā citur.

Veiksmīgs kiberuzbrukums CBDC var radīt nopietnus un plaši izplatītus zaudējumus un iedragāt visa reģiona ekonomikas pamatu. Uzbrukumi kredītkaršu sistēmām un datu bāzēm, kas satur patēriņa kredītu profilus, jau sniedz ieskatu par iespējamiem draudiem.

Jūs varētu atcerēties bēdīgi slaveno uzlaušanu Bangladešas centrālajā bankā 2016. Vainīgie kompromitēja Bangladešas bankas datortīklu, novēroja, kā tiek veikti pārskaitījumi, un ieguva piekļuvi bankas akreditācijas datiem maksājumu pārskaitījumiem.

Vēl viens nozīmīgs izaicinājums ir CBDC uzturēšanas darbības slogs. BIS aptauja norāda:

“Šeit Āfrikas centrālās bankas izceļ aspektus, kas ir ļoti līdzīgi citiem EME: tīkla noturība, tehnoloģiju izmaksas, pieejamība un kombinējamība, kā arī to mērogojamība un funkcionalitāte. Šādas sarežģītas sistēmas ekspluatācijas izmaksas ir augstas.

Tikmēr zemas ieviešanas un banku sabrukšanas risks arī ierindojās starp galvenajām bažām. Kā BeInCrypto ziņots, Nigērijas centrālās bankas digitālo valūtu ir pieņēmuši tikai 0.50% valsts iedzīvotāju. Pēc tam dažādi analītiķi paziņoja, ka "eNaira ir bijusi milzīga neveiksme".

Šīs neveiksmes varētu pat sarežģīt monetāro politiku.

Bažas ASV un visā pasaulē

BeInCrypto sazinājās ar Niks Entonijs, Cato institūta politikas analītiķis, izmantojot Twitter, lai komentētu pašreizējo CBDC situāciju.

Kolēģis analītiķis izvirzīja līdzīgus brīdinājumus par CBDC ieviešanu, tostarp par kiberdrošības riskiem kopumā ASV. Ņemot vērā ASV varu, CBDC ieviešanai var būt tieša/netieša ietekme visā pasaulē. Entonijs uzskatīja:

"CBDC, visticamāk, būtu vienīgais lielākais uzbrukums finanšu privātumam kopš Banku noslēpuma likuma izveides un trešās puses doktrīnas izveides."

Turklāt viņš iebilda pret finansiālās iekļaušanas atribūtu attiecībā uz ASV, kā tas bija Āfrikas gadījumā, kas tika apspriests iepriekš rakstā. Viņš piebilda: "Ņemot vērā, ka privātums un neuzticēšanās bankām ir trīs galvenie iemesli banku atcelšanai, ir grūti iedomāties, kā CBDC atrisinātu šo problēmu, kad uzticēšanās valdībai ir vēsturiski zemā līmenī."

Pastāv arī risks, ka CBDC var iedragāt gan finanšu tirgu pamatu, gan nākotni.

"Tas ne tikai apdraudētu banku sistēmas atdalīšanu, bet arī valstis visā pasaulē ir parādījušas, ka vēlas, lai CBDC īpaši turētu savu monopolu pār naudu."

Ieteikumi, kas jāņem vērā

Kongresam būtu skaidri jāaizliedz Federālajai rezervju sistēmai un Valsts kasei izdot jebkāda veida CBDC, lai novērstu finanšu privātumu, finansiālā brīvība, brīvie tirgi un kiber drošība riskus. Lai to izdarītu, Kongress varētu grozīt Federālo rezervju likumu, kā uzsvērts pētnieciskajā dokumentā dalīta ar BeInCrypto.

Visbeidzot, noslēguma stāstījumā politikas analītiķis apgalvoja:

“ASV CBDC rada būtiskus riskus finanšu privātumam, finanšu brīvībai, brīvajiem tirgiem un kiberdrošībai. Tomēr šķietamie ieguvumi nespēj izturēt pārbaudi. CBDC noteikti ir padarījuši centrālās bankas par pilsētu un iemetušas dzīvības uzplaiksnījumu citādi blīvā politikas jomā. Taču ASV valdībai nav iemesla izdot CBDC, ja izmaksas ir tik augstas un ieguvumi ir tik zemi.

Bet atkal šie ir ieteikumi. Lai gan ASV ir atšķirīgs ekonomiskais spēks un vara nekā Āfrikai, CBDC bažas joprojām ir priekšplānā.

Atbildības noraidīšana

Visa mūsu vietnē esošā informācija tiek publicēta godprātīgi un tikai vispārējas informācijas nolūkos. Jebkura darbība, ko lasītājs veic, izmantojot mūsu vietnē atrodamo informāciju, ir stingri atkarīgs no viņa paša.

Avots: https://beincrypto.com/cbdc-adoption-africa-risks-high-costs-outweigh-benefits/