3 2023. gada tēmas

- No maksimuma līdz zemākajai inflācijai

- 5. vilnis visos tirgos

- Dot.com paralēles

No maksimuma līdz zemākajai inflācijai

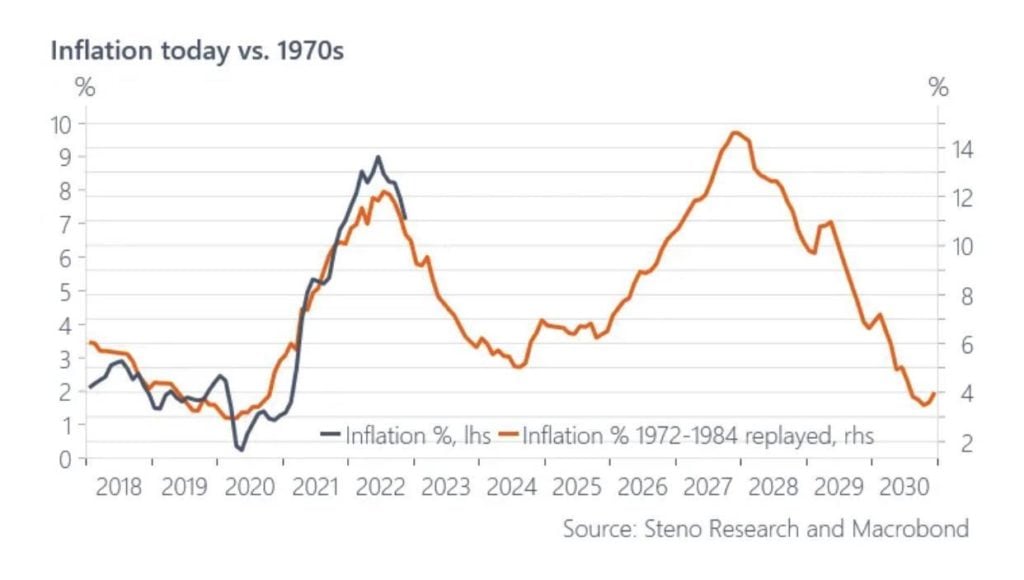

Jautājums par to, kur ir “maksimālā inflācija” 2022. gadā, tagad pievērsīsies tam, kur ir “mazākā inflācija” 2023. gadā.

Tagad šķiet, ka 9.1% PCI 2022. gada jūlijā saglabāsies kā inflācijas maksimums šajā ciklā.

Tomēr analogs stagflācijas 1970. gadiem liecina, ka, lai gan inflācijas lejupslīde ir nenovēršama, visticamāk, tā nesasniegs Fed 2% mērķi. Vēl satraucošāk ir arī ievērojams V-veida atsitiena risks, ja Fed priekšlaicīgi mīkstinās politiku.

Kas varētu vadīt šo lipīgāko un, iespējams, V veida inflācijas trajektoriju?

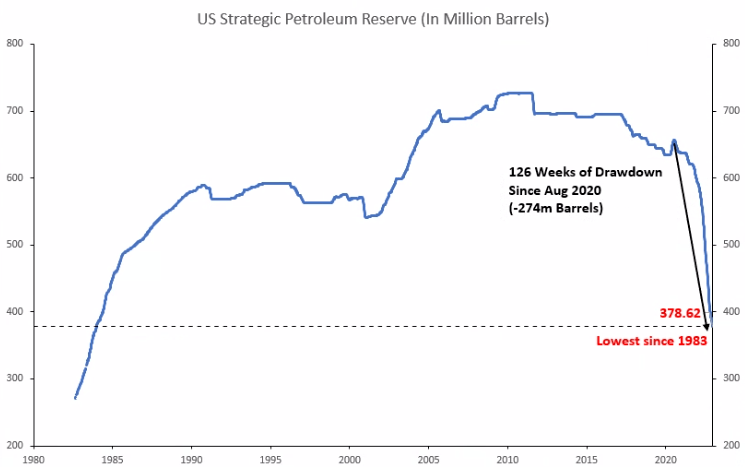

- Naftas cenu atdzimšana sakarā ar Ķīnas robežu atvēršanu; un eskalācija Ukrainā kopā ar ASV savu SPR rezervju papildināšanu ģeopolitiskās spriedzes dēļ.

- Naftas cenas, kas atkal pārsniedz 100 USD, izraisītu būtisku un pilnīgi negaidītu inflācijas atjaunošanos.

Mēs atceramies, ka tas bija OPEC naftas embargo 1973. gada oktobrī, kas četrkāršoja naftas cenas, izraisot V-veida atlēcienu 1970.-80. gados, tieši tad, kad Artura Bērnsa Fed uzskatīja, ka arī viņi ir uzvarējuši inflāciju.

Smaile iekšā naftas cenas mainīs pašreizējo preču deflāciju. Preču deflācija ir vienīgais iemesls, kāpēc mēs šobrīd redzam kopējo PCI deflāciju.

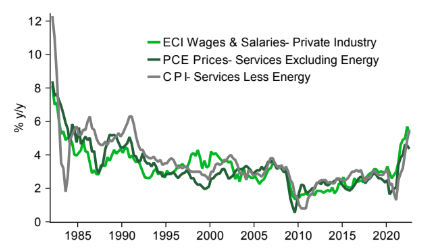

Pakalpojumu inflācija joprojām saglabāsies spēcīga, turpinoties ciešajai algu un pakalpojumu cenu attiecībai. Un, tā kā algas daudzās nozarēs joprojām turpina augt, daudzās pakalpojumu nozarēs vēl nav skārusi sliktākā inflācijas ietekme!

FOMC psihē ir dziļi skartas bailes no tādas pašas dubultās inflācijas kā 1970.–80. gados.

Tas liks viņiem samierināties ar recesiju, nevis riskēt ar inflācijas atjaunošanos, pat ja inflācijas kāpums atkal ir saistīts ar piedāvājuma puses satricinājumiem.

Runājot par recesijas iespējamību, mēs esam virs 2020. gada Covid maksimumiem un strauji tuvojas 2008. gada GFC un 2001. gada Dot.com līmenim.

5. vilnis visos tirgos

Stingrāka inflācijas trajektorija un mirgojoša Fed mūs sagatavos nākamgad pēdējai 5. viļņa izpārdošanai visās galvenajās aktīvu klasēs.

Mēs uzskatām, ka tirgi joprojām nav gatavi šī gada ekstremālo līmeņu pārrāvumam lejupslīdes dēļ.

Tālāk ir parādīti 5 ļoti korelēti riska aktīvi, kas, šķiet, ir gatavi uzsākt attiecīgos impulsīvos 5. viļņa paplašinājumus augstāk/zemāk.

NASDAQ – Wave 5 Lower

Attiecībā uz NASDAQ mēs joprojām nevaram pārvarēt tendences līniju, kas ir saglabājusies visā krituma laikā kopš 2021. gada decembra.

12,000 XNUMX ir galvenais augstākā līmeņa līmenis, kas jāpārkāpj, lai samazinātu jebkādu tuvākā laika lāču spiedienu.

Negaidīts pārrāvums virs 13,000 XNUMX mums būs pamats, lai mainītu savu disertāciju.

Negatīvie aspekti, visticamāk, 5. vilnis mūs novedīs zem 10,000 7,000, un pastāv pat risks, ka Covid minimums tiks atkārtoti pārbaudīts pie XNUMX XNUMX.

78.6% Fibonači pēdējās iespējas ir saprātīgs mērķis, lai šī lāču tirgus beigtos pie 8800.

ASV 10 gadu raža – 5. vilnis augstāks

10 gadu ienesīgums ir saglabājis savu parabolisko tendenču līniju, visu laiku veicinot ienesīguma pieaugumu no 0.5% 2020. gada augustā līdz augstākajam līmenim — 4.3% šī gada oktobrī.

Tieši ienesīguma samazināšanās kopš oktobra augstākā līmeņa ir izraisījusi šo starpaktīvu riska ralliju.

10 gadu ienesīguma kāpums kopā ar lāča izlīdzināšanos 2s10s līknē būtu lācīgs riska aktīviem un kāpums USD — tas nozīmētu, ka tirgus tuvojas Fed hawkish galīgās likmes prognozei 5.5% nākamajam gadam. gadā.

ASV dolārs (DXY) – 5. vilnis augstāks

USD indekss ir ievērojami atkāpies, nokrītot par 10% tikai 6 nedēļu laikā.

Šai asajai izsekojamībai ir raksturīgas mācību grāmatas Eliota viļņa iezīmes, kas mijas ar 2. un 4. vilni — 2. vilnis 2020. gadā ir garš, savukārt šis 4. vilnis ir īss, bet ass.

Līdz ar to mēs sagaidām 5. vilni, kas pēc lieluma būs līdzīgs 1. vilnim. No šejienes tas būtu aptuveni 16% rallijs, kas mūs novedīs līdz 120 uz DXY.

ETH — 5. vilnis zemāks

Ethereum (ETH) arī izspēlēja mācību grāmatu trijstūra ABCDE 4. viļņa korekciju, un izskatās, ka ir gatavs turpināt savu lāču tirgus izpārdošanu 5. vilnī.

Vērojamie līmeņi ir 1600 augšpusē, kas noliegtu tūlītēju lāču spiedienu. Tuvums virs 2000 katru nedēļu liks mums pārskatīt mūsu lāča tēzi.

Negatīvie rādītāji ir 1000, kam seko 800.

Mēs iesakām pārdot gandrīz 1600 zvanus un ilgākus 2000 zvanus; kopā ar fiziski nokārtotiem gandrīz 1000 ielikšanas gadījumiem un ilgākiem 800 grūdieniem.

BTC – 5. vilnis zemāks

BTC tirgojas bloķēšanas solī ar ETH, lai gan tā 4. vilnis — krītošs ķīlis nozīmē lielāku lāču spiedienu nekā pats ETH.

Mēs turpinām sagaidīt, ka lielie mītiņi BTC tiks galā ar ievērojamu pārdošanas spiedienu.

Kādi mēs būsim BTC tirdzniecība ir, pārdodot 20,000 XNUMX zvanu un mītiņus uz vietas.

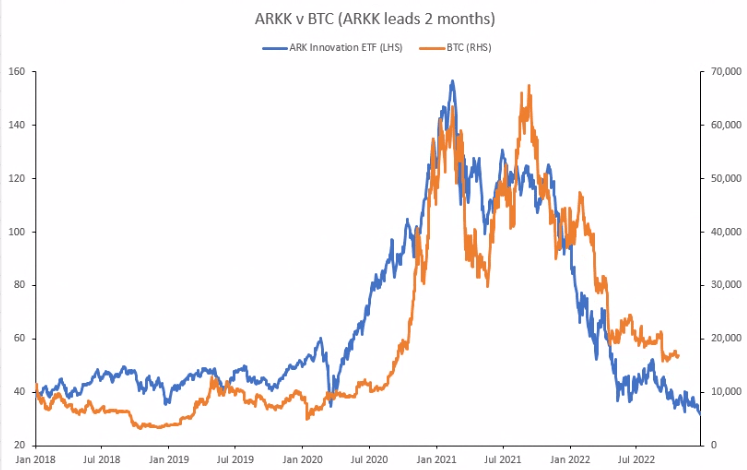

Interesantas attiecības starp ARKK (zilā līnija) un BTC (oranžā līnija) nozīmē, ka BTC būs vēl viens negatīvs aspekts.

ARKK cenu darbība pārspēj BTC par 2 mēnešiem, kas brīdina par zemākām BTC cenām.

ARKK bija pēcpandēmijas tehnoloģiju burbuļu laikmeta plakātu bērnu krājums, un tas arī ir bijis tehnoloģiju attīstības virzītājspēks.

Un tas jau ir sācis savu Wave 5 zemāku līmeni, kas tagad ir samazinājis to zem 2020. gada marta zemākajiem rādītājiem!

Dot.com paralēles

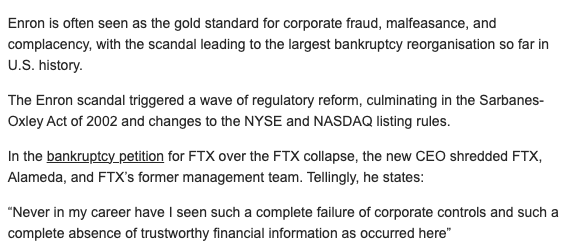

Pēc Dot.com burbuļa plīšanas 2001. gadā daudzos tehnoloģiju uzņēmumos tika atklāta krāpšana, tostarp tādās dižgarās kā Enron un WorldCom, kas līdz pat šai dienai ir 10 lielāko bankrotu sarakstā ASV vēsturē.

Uzplaukuma laikā liela daļa šīs krāpšanas paliek nepamanīta, jo investori ir gatavi maksāt augstu novērtējumu, kad nauda ir lēta. Tomēr, kad likviditāte tiek izņemta un paisums samazinās, daudzas no šīm bilancēm parādās neapbruņotas.

Tas, kas ļāva sliktajiem aktieriem darboties pelēkajā situācijā, bija galīga regulējuma trūkums. Un, lai gan regulējuma reformas vilnis pēc Enron noslāpēja straujo uzņēmējdarbības izaugsmi, tas arī radīja spēcīgu pamatu stabilai peļņai turpmākajos gados.

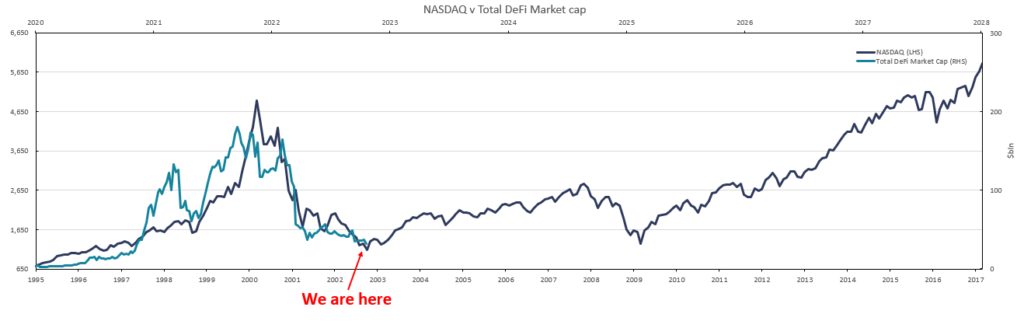

Mūsu DeFi analogs joprojām lieliski izseko Dot.com laikmetam. Tas parāda eksponenciālo izaugsmi, kas mūs sagaida, kad regulējums izveido smilšu kasti, kurā visi celtnieki, investori un tirgus dalībnieki var darboties godīgi un taisnīgi.

Rezumējot

- Lai gan esam pārsnieguši inflācijas maksimumu, mēs tagad sagaidām, ka inflācija saglabāsies augstāka, nekā vairums prognozēja, un būtiski noturēsies virs Fed 2% mērķa. Tas nozīmē, ka Fed patiešām vēl 4–5 reizes paaugstinās likmes, salīdzinot ar prognozēto 5.5% un saglabās to līdz 4. gada 2023. ceturksnim.

- Pasaules izaugsme nespēs izturēt šos ekstremālos tempus, un šī paaudze pirmo reizi attīstītajā pasaulē redzēs stagflācijas vidi – pat ja recesija izrādīsies viegla salīdzinājumā ar 1970. gadiem.

- Tas nozīmē, ka mūsu pagājušā gada tirdzniecības bāzes gadījums tagad ir nenovēršams — pēdējā 5. viļņa izpārdošana notiks pēc nesenās 4. ceturkšņa 4. ceturkšņa atveseļošanās. Šis gaidāmais 5. vilnis būs garš un sāpīgs visās aktīvu klasēs un, iespējams, ilgs līdz 3. gada 2023. ceturksnim, sasniegs jaunus zemākos punktus.

- Visbeidzot, tūlīt pēc Dot.com bankrota tika atklāti arī vairāki krāpšanas gadījumi, piemēram, Enron un WorldCom, kas joprojām ir daži no lielākajiem bankrotiem līdz šai dienai. Līdzīgi, 2022. gada kriptovalūtu kopsavilkumā mēs tagad redzam arī šādus gadījumus.

- Paralēli 2001. gadam nozīmē, ka gaidāmie noteikumi, kuru mērķis ir novērst šīs rupjās nolaidības, atsijā potenciālos sliktos dalībniekus, nosakot standartus nozarei, lai atgūtu uzticību un novērstu šādu atkārtošanos ilgu laiku.

Atruna: QCP Capital ir atbrīvots maksājumu pakalpojumu sniedzējs, kas gaida Singapūras Monetārās iestādes licenci kā digitālo maksājumu marķiera pakalpojumu MPI saskaņā ar Maksājumu pakalpojumu likumu (2019). Šī šajā dokumentā ietvertā informācija ir paredzēta kā vispārīgs ievads par QCP Capital un tā darbībām kā digitālā maksājuma marķiera (DPT) pakalpojumu sniedzējam, un tā ir paredzēta tikai informatīviem nolūkiem. QCP Capital nerīkojas un nevēlas darboties kā padomdevējs vai uzticības statuss attiecībā pret jebkuru darījumu partneri. Tāpēc ir stingri ieteicams, lai ikviens potenciālais darījumu partneris saņemtu neatkarīgu padomu saistībā ar jebkādiem šeit apspriestiem tirdzniecības ieguldījumu, finanšu, juridiskiem, nodokļu, grāmatvedības vai normatīvajiem jautājumiem. Šis dokuments ir paredzēts tikai informētiem un kvalificētiem ieguldītājiem. Izlasot šo materiālu, jūs apliecināt, ka pilnībā apzināties, ka DPT tirdzniecība nav piemērota plašai sabiedrībai un ka esat informēts un kvalificēts investors, kā arī pilnībā apzināties visus tehnoloģiskos un finansiālos riskus, kas saistīti ar digitālo maksājumu tirdzniecību. Žetoni. Pirms iesaistāt mūs vai kādu no mūsu pakalpojumiem, jums jāzina: QCP Capital ir atbrīvots maksājumu pakalpojumu sniedzējs, kas gaida Singapūras Monetārās iestādes licenci kā digitālo maksājumu marķiera pakalpojumu MPI saskaņā ar Maksājumu pakalpojumu likumu (2019). . Lūdzu, ņemiet vērā, ka tas nenozīmē, ka varēsiet atgūt visu naudu vai DPT, ko samaksājāt savam DPT pakalpojumu sniedzējam, ja jūsu DPT pakalpojumu sniedzēja bizness neizdosies. Jums jāapzinās, ka DPT vērtība var ievērojami svārstīties. Jums vajadzētu iegādāties DPT tikai tad, ja esat gatavs uzņemties risku zaudēt visu naudu, ko ieguldāt šādos žetonos. Jums nevajadzētu veikt darījumus DPT, ja neesat pazīstams ar šo DPT. Tas ietver to, kā tiek izveidots DPT un kā DPT, kuru plānojat veikt, nodod vai glabā jūsu DPT pakalpojumu sniedzējs. Ņemiet vērā, ka jūsu DPT pakalpojumu sniedzējs kā daļu no savas DPT pakalpojumu sniegšanas licences var piedāvāt ar DPT saistītus pakalpojumus, kuri tiek reklamēti kā ar stabilu vērtību, ko parasti sauc par “stablecoin”.

Avots: https://en.cryptonomist.ch/2023/02/16/global-macro-picture-2023/