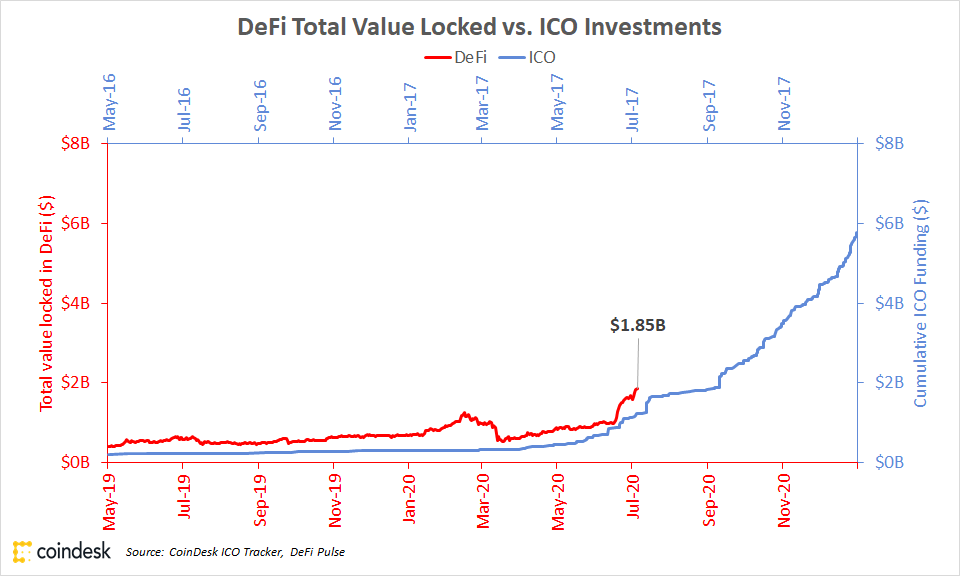

Decentralizēto finanšu (DeFi) pasaulē faktiski ir 2017. gada jūlijs, un, tāpat kā sākotnējā monētu piedāvājuma (ICO) uzplaukuma reibinošajās dienās, skaitļi tikai pieaug.

Saskaņā ar DeFi Pulse datiem šobrīd DeFi ir bloķēti kriptovalūtu aktīvi 95.28 miljardu dolāru vērtībā. Saskaņā ar CoinDesk ICO Tracker datiem ICO tirgus 1. gada jūlijā sāka pārspēt USD 2017 miljardu, tikai dažus mēnešus pirms tam, kad televīzijā sāka runāt par žetonu pārdošanu.

Ja vēlaties, debatējiet par šo skaitļu salīdzināšanu, taču neviens nevar apšaubīt šo: kriptovalūtu lietotāji DeFi lietojumprogrammās piešķir arvien lielāku vērtību darbam, ko galvenokārt virza IA optimizēšanas stratēģija, kas pazīstama kā ražas lauksaimniecība.

Kur tas sākās

Uz Ethereum balstītais kredītu tirgus Compound sāka izplatīt COMP protokola lietotājiem pagājušā gada 15. jūnijā. Šis ir aktīva veids, kas pazīstams kā “pārvaldības marķieris”, kas piešķir turētājiem unikālas balsstiesības pār ierosinātajām platformas izmaiņām. Pieprasījums pēc marķiera (to palielināja tā automātiskās izplatīšanas struktūra) uzsāka pašreizējo traku un pārcēla Compound uz vadošo pozīciju DeFi.

Radās karstais jaunais termins “ražas lauksaimniecība”; saīsinājums gudrām stratēģijām, kurās, īslaicīgi nododot kriptovalūtu kāda starta lietojumprogrammas rīcībā, tās īpašnieks nopelna vairāk kriptovalūtas.

Vēl viens plaši izplatīts termins ir “likviditātes ieguve”.

Trauksme ap šiem jēdzieniem ir kļuvusi par klusu, jo arvien vairāk cilvēku sāk interesēties.

Nejaušais kriptovalūtu novērotājs, kurš tirgū ienāk tikai tad, kad darbība uzsilst, var sākties vāji nojaust, ka šobrīd kaut kas notiek. Pieņemiet mūsu vārdu: ražas lauksaimniecība ir šo vibrāciju avots.

Mēs sāksim ar pašiem pamatiem un pēc tam pāriesim uz progresīvākiem ražas audzēšanas aspektiem.

Kas ir žetoni?

Lielākā daļa CoinDesk lasītāju to droši vien zina, taču katram gadījumam: žetoni ir kā nauda, ko videospēļu spēlētāji nopelna, cīnoties ar monstriem, — nauda, ko viņi var izmantot, lai iegādātos aprīkojumu vai ieročus savas iecienītākās spēles pasaulē.

Taču, izmantojot blokķēdes, žetoni neaprobežojas tikai ar vienu masveida vairāku spēlētāju tiešsaistes naudas spēli. Tos var nopelnīt vienā un izmantot daudzās citās. Tie parasti apzīmē vai nu īpašumtiesības uz kaut ko (piemēram, Uniswap likviditātes pūla daļu, par kuru mēs iepazīsimies vēlāk), vai piekļuvi kādam pakalpojumam. Piemēram, pārlūkprogrammā Brave reklāmas var iegādāties, tikai izmantojot pamata uzmanības marķieri (BAT).

Ja žetoni ir naudas vērti, tad ar tiem var bankot vai vismaz darīt lietas, kas ļoti līdzinās banku darbībai. Tādējādi: decentralizētas finanses.

Tokeni izrādījās nozīmīgākais Ethereum, pasaulē otrās lielākās blokķēdes, izmantošanas gadījums. Mākslas termins šeit ir “ERC-20 marķieri”, kas attiecas uz programmatūras standartu, kas ļauj marķieru veidotājiem rakstīt tiem noteikumus. Tokenus var izmantot vairākos veidos. Bieži vien tos izmanto kā naudas veidu lietojumprogrammu komplektā. Tāpēc Kin ideja bija izveidot žetonu, ko tīmekļa lietotāji varētu tērēt viens otram par tik niecīgām summām, ka varētu gandrīz justies tā, it kā viņi neko netērē; tas ir, nauda internetam.

Pārvaldības marķieri ir atšķirīgi. Tie nav kā žetons videospēļu pasāžā, jo agrāk tika aprakstīts tik daudz žetonu. Tie darbojas vairāk kā sertifikāti, lai kalpotu pastāvīgi mainīgajā likumdevējā, jo tie dod turētājiem tiesības balsot par izmaiņām protokolā.

Tāpēc platformā, kas pierādīja, ka DeFi var lidot, MakerDAO, tās pārvaldības marķiera MKR turētāji, gandrīz katru nedēļu balso par nelielām izmaiņām parametros, kas nosaka, cik maksā aizņemšanās un cik nopelna noguldītāji utt.

Lasīt vairāk: Kāpēc DeFi miljardu dolāru pagrieziena punkts ir svarīgs

Tomēr visiem kriptogrāfijas marķieriem ir kopīga lieta, ka tie ir tirgojami un tiem ir cena. Tātad, ja žetoni ir naudas vērti, varat ar tiem bankot vai vismaz darīt lietas, kas ļoti līdzinās banku darbībai. Tādējādi: decentralizētas finanses.

Kas ir DeFi?

Godīgs jautājums. Cilvēkiem, kuri 2018. gadā nedaudz atlaidās, mēs to saucām par “atvērto finansējumu”. Šķiet, ka šī konstrukcija tomēr ir izbalējusi, un “DeFi” ir jaunais valoda.

Gadījumā, ja tas neaizskar jūsu atmiņu, DeFi ir visas lietas, kas ļauj spēlēt ar naudu, un vienīgā identifikācija, kas jums nepieciešama, ir kriptovalsts.

Parastā tīmeklī jūs nevarat iegādāties blenderi, ja vietnes īpašniekam nav pietiekami daudz datu, lai uzzinātu visu savu dzīves vēsturi. DeFi jūs varat aizņemties naudu, nevienam pat neprasot jūsu vārdu.

Es varu to izskaidrot, bet nekas tā īsti neatnes mājās, kā izmēģināt kādu no šīm lietojumprogrammām. Ja jums ir Ethereum maks, kurā ir pat 20 ASV dolāru vērti kriptovalūtas līdzekļi, dodieties uz kādu no šiem produktiem. Dodieties uz Uniswap un iegādājieties sev FUN (azartspēļu lietotņu marķieri) vai WBTC (iesaiņotu bitkoīnu). Dodieties uz MakerDAO un no digitālā ētera izveidojiet DAI 5 ASV dolāru vērtībā (stabila monēta, kuras vērtība parasti ir 1 $). Dodieties uz Compound un aizņemieties USD 10 USDC.

(Ņemiet vērā ļoti mazos daudzumus, ko es ierosinu. Vecais šifrēšanas teiciens "neieguldiet vairāk, nekā varat atļauties zaudēt" attiecas uz DeFi. Šīs lietas ir ārkārtīgi sarežģītas, un daudzas var noiet greizi. Tās var būt “uzkrājumu” produkti, taču tie nav paredzēti jums aiziešana pensijā ietaupījumi.)

Lai arī tā būtu nenobriedusi un eksperimentāla, tehnoloģijas ietekme ir satriecoša. Parastajā tīmeklī jūs nevarat iegādāties blenderi, ja vietnes īpašniekam nav pietiekami daudz datu, lai uzzinātu visu savu dzīves vēsturi. Izmantojot DeFi, jūs varat aizņemties naudu nevienam pat neprasot tavu vārdu.

DeFi lietojumprogrammas neuztraucas par jums uzticēšanos, jo tām ir nodrošinājums, ko esat devis, lai atmaksātu savu parādu (piemēram, Compound parādam 10 ASV dolāru apmērā nodrošinājums būs nepieciešams aptuveni USD 20).

Lasīt vairāk: Pašlaik ir vairāk DAI, nekā pasaulē ir DAI

Ja ņemat vērā šo padomu un kaut ko izmēģināt, ņemiet vērā, ka visas šīs lietas varat apmainīt atpakaļ, tiklīdz tās esat izņēmis. Atveriet aizdevumu un aizveriet to 10 minūtes vēlāk. Ir labi. Taisnīgs brīdinājums: tas var izmaksāt jums nelielu maksu.

Tātad, kāda jēga aizņemties cilvēkiem, kuriem jau ir nauda? Lielākā daļa cilvēku to dara sava veida tirdzniecībai. Acīmredzamākais piemērs ir marķiera saīsināšana (peļņas gūšana, ja tā cena samazinās). Tas ir piemērots arī tiem, kas vēlas paturēt žetonu, bet tomēr spēlēt tirgū.

Vai bankas vadīšana neprasa daudz naudas avansā?

Tā dara, un DeFi šo naudu lielākoties nodrošina sveši cilvēki internetā. Tāpēc šo decentralizēto banku lietojumprogrammu jaunizveidotie uzņēmumi izdomā gudrus veidus, kā piesaistīt HODLers ar neaktīviem aktīviem.

Likviditāte ir visu šo dažādo produktu galvenā problēma. Tas ir: cik daudz naudas viņi ir bloķējuši savos viedajos līgumos?

“Dažiem produktu veidiem produktu pieredze kļūst daudz labāka, ja jums ir likviditāte. Tā vietā, lai aizņemtos no riska kapitāla uzņēmumiem vai parādu investoriem, jūs aizņematies no saviem lietotājiem,” sacīja Electric Capital vadošais partneris Avichal Garg.

Kā piemēru ņemsim Uniswap. Uniswap ir “automatizēts tirgus veidotājs” jeb AMM (cits DeFi mākslas termins). Tas nozīmē, ka Uniswap ir robots internetā, kas vienmēr ir gatavs pirkt, kā arī vienmēr ir gatavs pārdot jebkuru kriptovalūtu, kurai tam ir tirgus.

Vietnē Uniswap gandrīz jebkuram Ethereum marķierim ir vismaz viens tirgus pāris. Aizkulisēs tas nozīmē, ka Uniswap var likt izskatīties, ka tas veic tiešu tirdzniecību jebkurš divi marķieri, kas lietotājiem padara to vienkāršu, taču tas viss ir veidots ap divu žetonu kopumiem. Un visi šie tirgus pāri labāk darbojas ar lielākiem baseiniem.

Kāpēc es pastāvīgi dzirdu par "baseiniem"?

Lai ilustrētu, kāpēc vairāk naudas palīdz, aprakstīsim, kā darbojas Uniswap.

Pieņemsim, ka pastāvēja USDC un DAI tirgus. Tie ir divi žetoni (abi stabilas monētas, bet ar atšķirīgiem mehānismiem to vērtības saglabāšanai), kuru katra vērtība visu laiku ir 1 $, un parasti tas attiecas uz abiem.

Uniswap cena, kas tiek rādīta katram marķierim jebkurā apvienotajā tirgus pārī, ir balstīta uz katra tokena atlikumu pūlā. Tātad, ilustrācijas labad to ļoti vienkāršojot, ja kāds izveidotu USDC/DAI kopu, viņam būtu jāiemaksā vienādas summas no abiem. Baseinā ar tikai 2 USDC un 2 DAI tas piedāvātu cenu 1 USDC par 1 DAI. Bet tad iedomājieties, ka kāds ielika 1 DAI un izņēma 1 USDC. Tad baseinam būtu 1 USDC un 3 DAI. Baseins būtu ļoti neveiksmīgs. Atjautīgs investors varētu viegli gūt peļņu 0.50 USD apmērā, ieguldot 1 USDC un saņemot 1.5 DAI. Tā ir 50% arbitrāžas peļņa, un tā ir ierobežotās likviditātes problēma.

(Starp citu, tāpēc Uniswap cenas mēdz būt precīzas, jo tirgotāji novēro, vai tajā nav nelielas neatbilstības plašākā tirgū, un ļoti ātri izmaina tās, lai iegūtu arbitrāžas peļņu.)

Lasīt vairāk: Uniswap V2 tiek palaists ar vairāk marķieru apmaiņas pāru, Oracle pakalpojumu, zibatmiņas aizdevumiem

Tomēr, ja pūlā būtu 500,000 500,000 USDC un 1 1 DAI, XNUMX DAI tirdzniecībai par XNUMX USDC būtu niecīga ietekme uz relatīvo cenu. Tāpēc likviditāte ir noderīga.

Varat pievienot savus aktīvus Compound un nopelnīt nelielu peļņu. Bet tas nav īpaši radošs. Lietotāji, kuri meklē leņķus, lai palielinātu šo ražu: tie ir ražas lauksaimnieki.

Līdzīgas sekas ir visā DeFi, tāpēc tirgi vēlas lielāku likviditāti. Uniswap to atrisina, iekasējot nelielu maksu par katru darījumu. Tas tiek darīts, nedaudz atdalot no katra darījuma un atstājot to pūlā (tādējādi viens DAI faktiski tirgotu par 0.997 USDC pēc maksas, palielinot kopējo pūlu par 0.003 USDC). Tas dod labumu likviditātes nodrošinātājiem, jo, kad kāds izvieto likviditāti pūlā, viņam pieder a akcija no baseina. Ja šajā fondā ir bijis daudz tirdzniecības, tas ir nopelnījis daudz nodevu, un katras akcijas vērtība pieaugs.

Un tas mūs atgriež pie žetoniem.

Uniswap pievienotā likviditāte tiek attēlota ar marķieri, nevis kontu. Tāpēc nav virsgrāmatas, kurā teikts: "Bobam pieder 0.000000678% no DAI/USDC kopfonda." Boba makā vienkārši ir žetons. Un Bobam nav jāsaglabā šis žetons. Viņš varētu to pārdot. Vai arī izmantojiet to citā produktā. Mēs atgriezīsimies pie tā, taču tas palīdz izskaidrot, kāpēc cilvēkiem patīk runāt par DeFi produktiem kā "naudas Lego".

Tātad, cik daudz naudas cilvēki nopelna, ieguldot naudu šajos produktos?

Tas var būt daudz ienesīgāk nekā naudas ieguldīšana tradicionālajā bankā, un tas ir pirms jaunizveidotie uzņēmumi sāka izsniegt pārvaldības žetonus.

Savienojums ir šīs telpas pašreizējā mīļākā vieta, tāpēc izmantosim to kā ilustrāciju. Šajā rakstīšanas brīdī persona var ievietot USDC Compound un nopelnīt no tā 2.72%. Viņi var tajā ievietot piesaisti (USDT) un nopelnīt 2.11%. Mūsdienās lielākā daļa ASV banku kontu nopelna mazāk nekā 0.1%, kas ir pietiekami tuvu nekā.

Tomēr ir daži brīdinājumi. Pirmkārt, ir iemesls, kāpēc procentu likmes ir tik sulīgākas: DeFi ir daudz riskantāka vieta, kur novietot savu naudu. Neviena Federālā noguldījumu apdrošināšanas korporācija (FDIC) neaizsargā šos līdzekļus. Ja Compound tiktu izmantots, lietotāji varētu nespēt izņemt savus līdzekļus, kad viņi to vēlētos.

Turklāt interese ir diezgan mainīga. Jūs nezināt, ko nopelnīsiet gada laikā. USDC likme šobrīd ir augsta. Pagājušajā nedēļā tas bija zems. Parasti tas svārstās kaut kur 1% diapazonā.

Tāpat lietotāju var vilināt aktīvi ar ienesīgāku ienesīgumu, piemēram, USDT, kam parasti ir daudz augstāka procentu likme nekā USDC. (Pirmdienas rītā neskaidru iemeslu dēļ bija otrādi; atcerieties, ka šī ir kriptovalūta.) Kompromiss šeit ir USDT pārskatāmība attiecībā uz reālajiem dolāriem, kas tai vajadzētu turēt reālās pasaules bankā, ne tuvu nav līdzvērtīgi. ar USDC. Procentu likmju atšķirības bieži vien ir tirgus veids, kā pateikt, ka viens instruments tiek uzskatīts par sarežģītāku par citu.

Lietotāji, kas veic lielas likmes par šiem produktiem, vēršas pie uzņēmumiem Opyn un Nexus Mutual, lai apdrošinātu savas pozīcijas, jo šajā topošajā telpā nav valdības aizsardzības — vairāk par plašajiem riskiem vēlāk.

Lai lietotāji varētu ievietot savus līdzekļus Compound vai Uniswap un nopelnīt nelielu peļņu. Bet tas nav īpaši radošs. Lietotāji, kuri meklē leņķus, lai palielinātu šo ražu: tie ir ražas lauksaimnieki.

Labi, es jau to visu zināju. Kas ir ražas audzēšana?

Vispārīgi runājot, ražas lauksaimniecība ir jebkuri centieni likt lietā kriptovalūtu aktīvus un gūt no šiem aktīviem pēc iespējas lielāku atdevi.

Vienkāršākajā līmenī ražas lauksaimnieks var pārvietot aktīvus Compound ietvaros, nepārtraukti meklējot to, kurš kopums piedāvā labāko APY no nedēļas uz nedēļu. Tas varētu nozīmēt laiku pa laikam pāreju uz riskantākiem fondiem, taču ražas lauksaimnieks var tikt galā ar risku.

"Lauksaimniecība paver jaunas cenu atšķirības [arbitrāžas], kas var pāriet uz citiem protokoliem, kuru marķieri ir baseinā," sacīja Maija Zehavi, blokķēdes konsultante.

Tā kā šīs pozīcijas ir marķierizētas, tās var iet tālāk.

Tas bija pavisam jauns depozīta peļņas veids. Faktiski tas bija veids, kā nopelnīt peļņu no aizdevuma. Kurš kādreiz ir dzirdējis par to, ka aizņēmējs gūst atdevi par parādu no sava aizdevēja?

Vienkāršā piemērā ražas lauksaimnieks var iekļaut 100,000 100,000 USDT kombinācijā. Viņi saņems atpakaļ marķieri par šo likmi, ko sauc par cUSDT. Pieņemsim, ka viņi saņem atpakaļ 1 1 cUSDT (Savienojuma formula ir neprātīga, tāpēc tā nav XNUMX:XNUMX, bet tas nav svarīgi mūsu mērķiem).

Pēc tam viņi var izmantot šo cUSDT un ievietot to likviditātes fondā, kas izmanto cUSDT uz Balancer — AMM, kas ļauj lietotājiem izveidot pašbalansējošus kriptovalūtu indeksu fondus. Parastos laikos tas varētu nopelnīt nedaudz vairāk darījumu maksās. Tā ir ražas lauksaimniecības pamatideja. Lietotājs meklē sistēmā malas, lai iegūtu pēc iespējas lielāku ražu no tik daudziem produktiem, ar kuriem tā darbosies.

Tomēr šobrīd viss nav normāli, un, iespējams, kādu laiku tā arī nebūs.

Kāpēc ražas audzēšana šobrīd ir tik karsta?

Likviditātes ieguves dēļ. Likviditātes ieguves supermaksas dod lauksaimniecību.

Likviditātes ieguve ir tad, kad ienesīguma lauksaimnieks saņem jaunu žetonu, kā arī parasto peļņu (tā ir “ieguves” daļa) apmaiņā pret lauksaimnieka likviditāti.

"Ideja ir tāda, ka platformas izmantošanas stimulēšana palielina marķiera vērtību, tādējādi radot pozitīvu lietošanas cilpu, lai piesaistītu lietotājus," sacīja Ričards Ma no viedo līgumu auditora Quantstamp.

Iepriekš minētie ražas audzēšanas piemēri ir tikai ražas iegūšana no dažādu platformu parastajām darbībām. Piegādājiet likviditāti uzņēmumam Compound vai Uniswap un nedaudz samaziniet uzņēmējdarbību, kas darbojas saskaņā ar protokoliem – ļoti vaniļa.

Taču šī gada sākumā Compound paziņoja, ka vēlas patiesi decentralizēt šo produktu un vēlējās piešķirt lielu daļu īpašumtiesību cilvēkiem, kuri to padarīja populāru, izmantojot to. Šīs īpašumtiesības būtu COMP pilnvaras veidā.

Lai tas neizklausītos pārāk altruistiski, paturiet prātā, ka cilvēkiem, kuri to izveidoja (komandai un investoriem), piederēja vairāk nekā puse no pašu kapitāla. Atdodot lietotājiem veselīgu daļu, tas, ļoti iespējams, padarīs to par daudz populārāku aizdevuma vietu. Savukārt tas padarītu ikviena akciju daudz vērtīgāku.

Tātad, Compound paziņoja par šo četru gadu periodu, kurā protokols lietotājiem izsniegs COMP žetonus, fiksētu summu katru dienu, līdz tas vairs nebūs. Šie COMP marķieri kontrolē protokolu, tāpat kā akcionāri galu galā kontrolē publiski tirgotus uzņēmumus.

Katru dienu Compound protokols apskata visus, kuri bija aizdevuši naudu pieteikumam un no tā aizņēmušies, un piešķir viņiem KOMPĀNIJAS proporcionāli viņu daļai no dienas kopējā biznesa.

Rezultāti bija ļoti pārsteidzoši pat lielākajiem Compound veicinātājiem.

COMP vērtība, visticamāk, samazināsies, un tāpēc daži investori šobrīd steidzas nopelnīt pēc iespējas vairāk.

Tas bija pilnīgi jauns peļņas veids no depozīta Compound. Faktiski tas bija arī veids, kā nopelnīt peļņu no aizdevuma, kas ir ļoti dīvaini: kurš kādreiz ir dzirdējis par to, ka aizņēmējs gūst atdevi no sava aizdevēja parāda?

COMP vērtība 900. gadā sasniedza virsotni — vairāk nekā 2021 ASV dolāru. Mēs veicām matemātiku citur, bet īsi: investori ar diezgan dziļām kabatām var gūt ievērojamu peļņu, maksimāli palielinot ikdienas peļņu COMP. Tā savā ziņā ir bezmaksas nauda.

Ir iespējams aizdot Compound, aizņemties no tā, noguldīt to, ko esat aizņēmies, un tā tālāk. To var izdarīt vairākas reizes, un DeFi starta uzņēmums Instadapp pat izveidoja rīku, lai padarītu to pēc iespējas efektīvāku.

“Ražas lauksaimnieki ir ārkārtīgi radoši. Viņi atrod veidus, kā “salikt” ienesīgumu un pat nopelnīt vairākus pārvaldības marķierus vienlaikus,” sacīja Spensers Nūns no DTC Capital.

COMP vērtības pieaugums ir īslaicīga situācija. COMP izplatīšana ilgs tikai četrus gadus un tad vairs nebūs. Turklāt lielākā daļa cilvēku piekrīt, ka augsto cenu tagad nosaka zemais apgrozījums (tas ir, cik daudz COMP faktiski var brīvi tirgot tirgū, tas vairs nekad nebūs tik zems). Tātad vērtība, iespējams, pakāpeniski samazināsies, un tāpēc gudri investori cenšas nopelnīt tik daudz, cik tagad var.

Apelācija pie stingru kriptovalūtu tirgotāju spekulatīvajiem instinktiem ir izrādījies lielisks veids, kā palielināt Compound likviditāti. Tas nobaro dažas kabatas, bet arī uzlabo lietotāja pieredzi visu veidu Compound lietotājiem, tostarp tiem, kuri to izmantotu neatkarīgi no tā, vai viņi gatavojas nopelnīt COMP vai nē.

Kā parasti kriptovalūtā, uzņēmēji, redzot kaut ko veiksmīgu, to atdarina. Balancer bija nākamais protokols, kas sāka izplatīt pārvaldības marķieri, BAL, likviditātes nodrošinātājiem. Pēc tam zibatmiņas aizdevuma sniedzējs bZx sekoja šim piemēram. Ren, Curve un Synthetix arī ir sadarbojušies, lai veicinātu Curve likviditātes fondu.

Tā ir godīga likme, daudzi no pazīstamākiem DeFi projektiem paziņos par kādu monētu, ko var iegūt, nodrošinot likviditāti.

Šeit skatāmais gadījums ir Uniswap pret Balancer. Balancer var darīt to pašu, ko dara Uniswap, taču lielākā daļa lietotāju, kuri vēlas veikt ātru marķieru tirdzniecību, izmantojot savu maku, izmanto Uniswap. Būs interesanti redzēt, vai Balancer's BAL marķieris pārliecina Uniswap likviditātes nodrošinātājus par defektiem.

Tomēr līdz šim kopš BAL paziņojuma Uniswap ir nonākusi vairāk likviditātes, liecina tās datu vietne.

Vai likviditātes ieguve sākās ar COMP?

Nē, bet tas bija visbiežāk izmantotais protokols ar visrūpīgāk izstrādāto likviditātes ieguves shēmu.

Šis jautājums tiek apspriests, taču likviditātes ieguves pirmsākumi, iespējams, aizsākās Fcoin — Ķīnas biržā, kas 2018. gadā izveidoja žetonu, kas atalgoja cilvēkus par darījumu veikšanu. Jūs neticēsiet, kas notika tālāk! Tikai jokojot: cilvēki tikko sāka palaist robotprogrammatūras, lai veiktu bezjēdzīgus darījumus ar sevi, lai nopelnītu žetonu.

Tāpat EOS ir blokķēde, kurā darījumi būtībā ir bez maksas, taču, tā kā nekas nav īsti bezmaksas, berzes neesamība bija aicinājums uz surogātpastu. Kāds ļaunprātīgs hakeris, kuram nepatika EOS, 2019. gada beigās tīklā izveidoja marķieri ar nosaukumu EIDOS. Tas atalgoja cilvēkus par daudzām bezjēdzīgām transakcijām un kaut kādā veidā ieguva biržas sarakstu.

Šīs iniciatīvas parādīja, cik ātri kriptovalūtu lietotāji reaģē uz stimuliem.

Lasīt vairāk: Saliktie grozījumi COMP izplatīšanas noteikumos pēc "ražas audzēšanas" neprāta

Ja neskaita Fcoin, likviditātes ieguve, kā mēs tagad zinām, pirmo reizi parādījās vietnē Ethereum, kad sintētisko marķieru tirgus Synthetix 2019. gada jūlijā paziņoja par balvu savā SNX marķierā lietotājiem, kuri palīdzēja palielināt likviditāti sETH/ETH pūlam pakalpojumā Uniswap. Līdz oktobrim tas bija viens no lielākajiem Uniswap baseiniem.

Kad Compound Labs, uzņēmums, kas uzsāka Compound protokolu, nolēma izveidot COMP, pārvaldības marķieri, uzņēmumam bija vajadzīgi mēneši, lai izstrādātu, kāda veida uzvedību tas vēlas un kā to stimulēt. Tomēr Compound Labs bija pārsteigts par atbildi. Tas noveda pie neparedzētām sekām, piemēram, iespiešanās iepriekš nepopulārā tirgū (aizdevumi un LPTP aizņemšanās), lai iegūtu pēc iespējas vairāk COMP.

Pagājušajā nedēļā 115 dažādas COMP maka adreses — senatori Compound pastāvīgi mainīgajā likumdevējā — nobalsoja par sadales mehānisma maiņu, cerot atkal izplatīt likviditāti visos tirgos.

Vai bitcoin ir DeFi?

Jā, Ethereum.

Laika gaitā nekas nav pārspējis bitkoīnu atdeves ziņā, taču ir viena lieta, ko bitcoin nevar paveikt pats: radīt vairāk bitcoin.

Gudrs tirgotājs var ienākt un izņemt bitkoīnus un dolārus tādā veidā, kas viņiem nopelnīs vairāk bitcoin, taču tas ir nogurdinoši un riskanti. Tas prasa noteikta veida cilvēku.

Tomēr DeFi piedāvā veidus, kā palielināt savu bitcoin turējumu, lai gan nedaudz netieši.

Ilgs HODLer ir priecīgs iegūt jaunu BTC no sava darījuma partnera īstermiņa laimesta. Tāda ir spēle.

Piemēram, lietotājs var izveidot simulētu bitkoinu vietnē Ethereum, izmantojot BitGo WBTC sistēmu. Viņi ievieto BTC un saņem tādu pašu daudzumu atpakaļ svaigi kaltā WBTC. WBTC jebkurā laikā var atmainīt pret BTC, tāpēc tā parasti ir tāda pati kā BTC.

Pēc tam lietotājs var paņemt šo WBTC, nodot to Compound un katru gadu nopelnīt dažus procentus no sava BTC. Izredzes ir tādas, ka cilvēki, kuri aizņemas šo WBTC, visticamāk, to dara ar īsu BTC (tas ir, viņi to nekavējoties pārdos, atpirks, kad cena pazemināsies, slēdz aizdevumu un paturēs starpību).

Ilgs HODLer ir priecīgs iegūt jaunu BTC no sava darījuma partnera īstermiņa laimesta. Tāda ir spēle.

Cik riskanti tas ir?

Pietiekami.

"DeFi, apvienojot dažādus digitālos fondus, galveno procesu automatizāciju un sarežģītākas stimulēšanas struktūras, kas darbojas vairākos protokolos — katram ar savu strauji mainīgo tehnoloģiju un pārvaldības praksi — rada jaunus drošības risku veidus," sacīja Liza. Steininger no Least Authority, kriptogrāfijas drošības auditors. "Tomēr, neskatoties uz šiem riskiem, augstie ienesīgumi nenoliedzami ir pievilcīgi, lai piesaistītu vairāk lietotāju."

Mēs esam redzējuši lielas neveiksmes DeFi produktos. MakerDAO šogad bija tik slikta, ka to sauc par “melno ceturtdienu”. Bija arī ļaunprātīga izmantošana pret zibatmiņas aizdevuma sniedzēju bZx. Šīs lietas sabojājas, un, kad tās notiek, nauda tiek atņemta.

Šai nozarei kļūstot stabilākai, mēs varam redzēt, ka žetonu turētāji izgaismo vairāk veidu, kā investori gūt peļņu no DeFi nišām.

Šobrīd darījums ir pārāk labs, lai daži fondi tam varētu pretoties, tāpēc viņi iegulda daudz naudas šajos protokolos, lai likvidētu visus jaunos pārvaldības marķierus, ko vien var. Taču arī fondi — struktūras, kas apvieno parasti turīgu kriptovalūtu investoru resursus — arī nodrošina risku ierobežošanu. Nexus Mutual, sava veida DeFi apdrošināšanas pakalpojumu sniedzējs, pastāstīja CoinDesk, ka ir maksimāli izmantojis savu pieejamo segumu šīm likviditātes lietojumprogrammām. Opyn, neuzticamo atvasinājumu veidotājs, radīja veidu, kā saīsināt COMP, ja vien šī spēle kļūtu par velti.

Un ir radušās dīvainas lietas. Piemēram, šobrīd Compound ir vairāk DAI, nekā ir kalts pasaulē. Tas ir loģiski, kad tas ir izpakots, taču tas joprojām šķiet nepatīkams ikvienam.

Tomēr pārvaldības žetonu izplatīšana jaunuzņēmumiem varētu padarīt lietas daudz mazāk riskantas, vismaz attiecībā uz naudas policistiem.

"Protokoli, kas izplata to marķierus sabiedrībai, kas nozīmē, ka SAFT marķieriem ir jauns sekundārais saraksts, [sniedz] ticamu noliedzamu jebkādu drošības apsūdzību," rakstīja Zehavi. (Vienkāršais līgums par nākotnes žetoniem bija juridiska struktūra, kuru ICO trakuma laikā iecienīja daudzi žetonu emitenti.)

Tas, vai kriptovalūta ir atbilstoši decentralizēta, ir bijusi galvenā iezīme ICO norēķinos ar ASV Vērtspapīru un biržu komisiju (SEC).

Kas notiks tālāk ar ražas lauksaimniecību? (Prognoze)

COMP izrādījās neliels pārsteigums DeFi pasaulei gan tehniskā, gan citos veidos. Tas ir iedvesmojis jaunas domāšanas vilni.

"Citi projekti strādā pie līdzīgām lietām," sacīja Nexus Mutual dibinātājs Hjū Karps. Faktiski informēti avoti stāsta, ka ar šiem modeļiem CoinDesk tiks uzsākti pavisam jauni projekti.

Drīzumā mēs, iespējams, redzēsim ražīgākus lauksaimniecības pielietojumus. Piemēram, peļņas sadales veidi, kas atalgo noteiktus uzvedības veidus.

Iedomājieties, ja COMP turētāji, piemēram, nolemtu, ka protokolam vajadzēja vairāk cilvēku, kas ieliktu naudu un atstātu to tur ilgāk. Kopiena varēja izveidot piedāvājumu, kas atņemtu daļu no katra žetona peļņas un izmaksātu šo daļu tikai tiem žetoniem, kas bija vecāki par sešiem mēnešiem. Iespējams, tas nebūtu daudz, taču investors ar pareizo laika horizontu un riska profilu to varētu ņemt vērā pirms izņemšanas.

(Tam ir precedenti tradicionālajā finansējumā: 10 gadu valsts obligācijas parasti dod vairāk nekā viena mēneša parādzīmes, lai gan tās abas ir nodrošinātas ar tēvoča Sema ticību un kredītu, 12 mēnešu sertifikātu depozīts maksā lielākus procentus nekā norēķinu konts tajā pašā bankā utt.)

Šai nozarei kļūstot stabilākai, tās arhitekti nāks klajā ar arvien stingrākiem veidiem, kā optimizēt likviditātes stimulus arvien izsmalcinātākos veidos. Mēs varētu redzēt, ka žetonu turētāji izgaismo vairāk veidu, kā investori gūt peļņu no DeFi nišām.

Lai kas arī notiktu, kriptovalūtu ražas lauksaimnieki turpinās strauji virzīties uz priekšu. Daži svaigi lauki var atvērties, un daži drīz var nest daudz mazāk sulīgus augļus.

Bet tas ir jaukais lauksaimniecībā DeFi: ir ļoti viegli mainīt laukus.

Avots: https://www.coindesk.com/learn/what-is-yield-farming-the-rocket-fuel-of-defi-explained/