No visiem kriptovalūtu atvasinātajiem produktiem pastāvīgie nākotnes līgumi ir kļuvuši par iecienītāko tirgus spekulāciju instrumentu. Bitcoin tirgotāji masveidā izmanto instrumentu riska ierobežošanai un finansēšanas likmju prēmiju iegūšanai.

Pastāvīgie nākotnes līgumi vai pastāvīgie mijmaiņas līgumi, kā tos dažreiz dēvē, ir nākotnes līgumi bez derīguma termiņa. Personas, kurām ir beztermiņa līgumi, var pirkt vai pārdot pamatā esošo aktīvu nenoteiktā brīdī nākotnē. Līguma cena paliek tāda pati kā bāzes aktīva tūlītējā likme līguma atvēršanas datumā.

Lai laika gaitā līguma cena būtu tuvu tūlītējai cenai, biržas ievieš mehānismu, ko sauc par kriptovalūtu finansēšanas likmi. Finansējuma likme ir neliela procentuālā daļa no pozīcijas vērtības, kas ir jāmaksā vai jāsaņem no darījuma partnera regulāri, parasti ik pēc dažām stundām.

Pozitīva finansējuma likme liecina, ka beztermiņa līguma cena ir augstāka par spot likmi, kas liecina par lielāku pieprasījumu. Ja pieprasījums ir augsts, pirkšanas līgumi (longs) maksā finansēšanas maksu par pārdošanas līgumiem (šortiem), stimulējot pretējās pozīcijas un tuvinot līguma cenu tūlītējai likmei.

Ja finansējuma likme ir negatīva, pārdošanas līgumi maksā finansējuma maksu par garajiem līgumiem, atkal piespiežot līguma cenu tuvāk tūlītējai likmei.

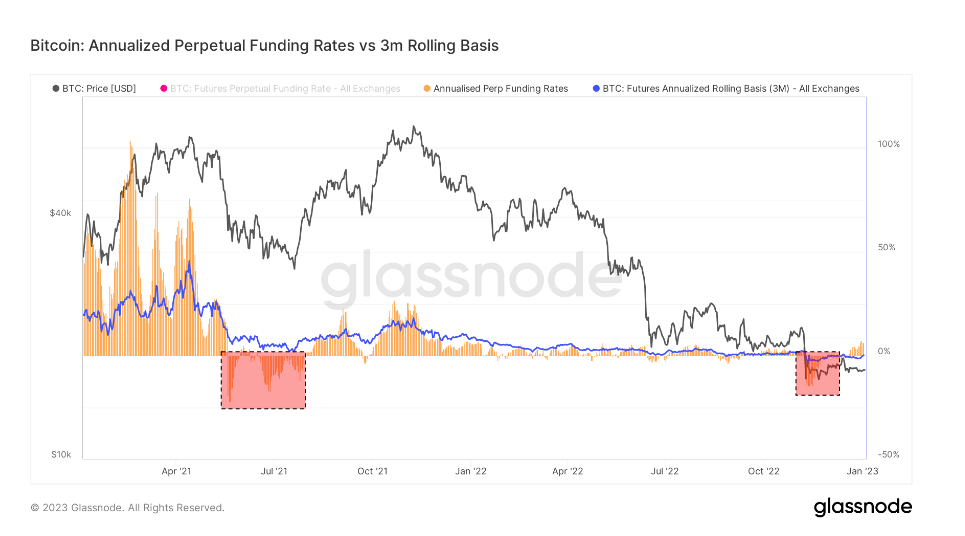

Ņemot vērā gan termiņa beigām, gan pastāvīgo fjūčeru tirgus lielumu, abu salīdzināšana var parādīt plašāku tirgus noskaņojumu, kad runa ir par cenu izmaiņām nākotnē.

Bitcoin gada 3 mēnešu fjūčeru bāze salīdzina gada atdeves likmes, kas pieejamas skaidras naudas tirdzniecībā starp 3 mēnešu fjūčeru derīguma termiņu un pastāvīgā finansējuma likmēm.

Šīs metrikas CryptoSlate analīze parāda, ka pastāvīgo fjūčeru bāze ir ievērojami nepastāvīgāka nekā nākotnes līgumu bāze, kurai beidzas termiņš. Neatbilstība starp abiem ir saistīta ar pieaugošo pieprasījumu pēc sviras tirgū. Tirgotāji, šķiet, meklē finanšu instrumentu, kas precīzāk izseko tūlītējo tirgus cenu indeksiem, un pastāvīgie nākotnes līgumi lieliski atbilst viņu vajadzībām.

Periodi, kuros pastāvīgo fjūčeru bāzes tirdzniecība ir zemāka par 3 mēnešu termiņa beigu fjūčeru bāzi, vēsturiski ir notikuši pēc strauja cenu krituma. Lieliem nievājošiem notikumiem, piemēram, vēršu tirgus korekcijām vai ilgstošiem lāču kritumiem, bieži seko pastāvīgas nākotnes bāzes samazināšanās.

No otras puses, ja pastāvīgo fjūčeru bāzes tirdzniecība ir augstāka par 3 mēnešu termiņa fjūčeru bāzi, tas liecina par augstu pieprasījumu pēc kredītpleca tirgū. Tas rada pārdošanas līgumu pārprodukciju, kas izraisa cenu kritumu, jo tirgotāji rīkojas ātri, lai samazinātu augstās finansējuma likmes.

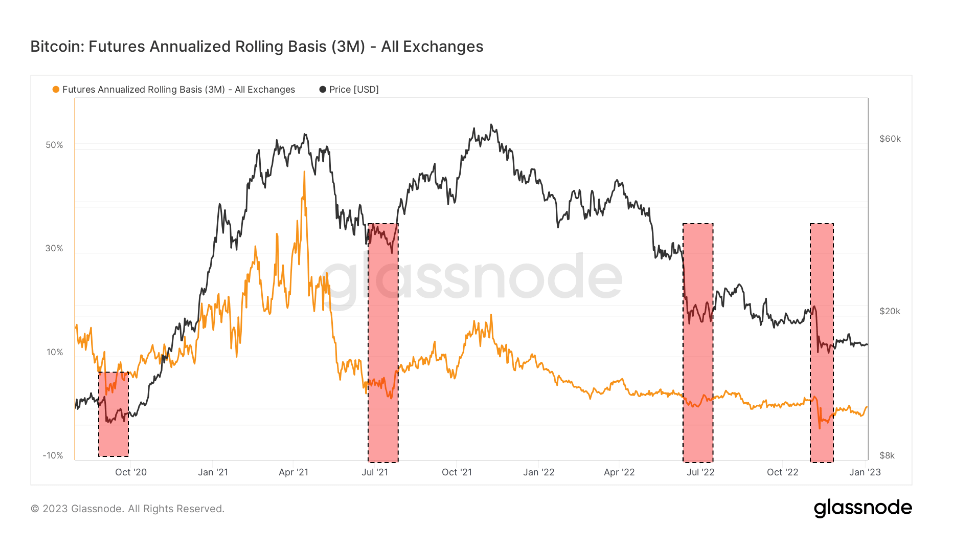

Aplūkojot iepriekš redzamo diagrammu, redzams, ka gan Bitcoin nākotnes līgumi, gan mūžīgie mijmaiņas darījumi FTX sabrukuma laikā tirgojās atpakaļgaitas stāvoklī.

Backwardation ir stāvoklis, kurā nākotnes līguma cena ir zemāka par tā bāzes aktīva tūlītējo cenu. Tas notiek, kad pieprasījums pēc aktīva kļūst lielāks nekā pieprasījums pēc līgumiem, kuru termiņš ir nākamajos mēnešos.

Tādējādi atpalicība atvasināto instrumentu tirgū ir diezgan reta parādība. FTX sabrukuma laikā nākotnes līgumi ar termiņu beidzās gada griezumā -0.3%, savukārt mūžīgie mijmaiņas darījumi tika tirgoti pēc gada bāzes -2.5%.

Vienīgie līdzīgie atpalicības periodi tika novēroti 2020. gada septembrī, 2021. gada vasarā pēc Ķīnas kalnrūpniecības aizlieguma un 2020. gada jūlijā. Tie bija ārkārtīgi nestabili periodi, un tajos dominēja šorti. Visos šajos atpalicības periodos tirgus tika nodrošināts pret lejupslīdi un gatavojās turpmākam kritumam.

Tomēr katram atpalicības periodam sekoja cenu rallijs. Cenu kāpuma darbība sākās 2020. gada oktobrī un sasniedza maksimumu 2021. gada aprīlī. 2021. gada jūlijs tika pavadīts mīnusā, un tam sekoja rallijs, kas turpinājās vēl 2021. gada decembrī. Terra sabrukums 2022. gada jūnijā izraisīja ralliju vasaras beigās, kas ilga līdz beigām. septembrī.

Vertikālais cenu kritums, ko izraisīja FTX sabrukums, izraisīja atpalicību, kas izskatās briesmīgi līdzīga iepriekš reģistrētajiem periodiem. Ja vēsturiskie modeļi atkārtosies, turpmākajos mēnešos tirgus varētu redzēt pozitīvu cenu darbību.

Preses laikā Bitcoin ir ierindota #1 pēc tirgus ierobežojuma, un BTC cena ir up 1.06% pēdējo 24 stundu laikā. BTC tirgus kapitalizācija ir $ 325.89 miljardus ar 24 stundu tirdzniecības apjomu $ 12.84 miljardus. Uzzināt vairāk >

BTCUSD diagramma pēc TradingView

Tirgus kopsavilkums

Preses brīdī pasaules kriptovalūtu tirgus vērtība ir $ 823.22 miljardus ar 24 stundu apjomu $ 26.36 miljardus. Bitcoin dominēšana šobrīd ir plkst 39.59%. Uzzināt vairāk >

Avots: https://cryptoslate.com/bitcoins-annualized-3-month-futures-basis-show-calm-before-the-storm/